交通事故に遭われ、大変な思いをされていることと存じます。治療や仕事への影響など、様々な不安がある中で、加害者側の保険会社である東京海上日動との示談交渉も進めなければなりません。交渉が終盤に差し掛かると、東京海上日動から「免責証書(または承諾書、示談書など)」という書類が送られてきます。

「やっと示談が終わる」と安堵するかもしれませんが、この免責証書へのサインは非常に重要です。 内容をよく確認せずにサインしてしまうと、後になって「もっと適切な賠償金を受け取れたはずなのに…」「請求漏れがわかったけど追加請求できない…」といった後悔につながるケースが後を絶ちません。

特に、東京海上日動から提示される示談金は、必ずしも法的に適正な「弁護士基準(裁判基準)」であるとは限りません。保険会社独自の基準で計算された低い金額であることも多く、「東京海上日動の示談金相場はこんなものか」と鵜呑みにしてしまうのは危険です。修理費、車の時価、慰謝料の計算方法、休業損害の計算方法、過失割合、後遺障害の評価など、争点によっては賠償額が大きく変わる可能性があります。

この記事では、東京海上日動の免責証書にサインする前に必ず確認すべき重要ポイントを、法律の専門家である弁護士が徹底解説します。免責証書の意味や示談書との違い、具体的なチェック項目、そして多くの方が見落としがちな「弁護士費用特約」を活用して、自己負担なく賠償金を増額する方法まで詳しくご紹介。「東京海上日動の慰謝料振り込みはいつ?」「免責証書の書き方は?」といった疑問にもお答えします。示談交渉の口コミなども参考にしつつ、あなたが受け取るべき正当な賠償金を確保するための知識を身につけましょう。

※[PR]東京海上日動の「免責証書」「損害賠償額の内容」の無料診断を行っています。

主要なポイント

この記事を読むことで、以下の点がわかります。

- 東京海上日動の「免責証書」が持つ法的な意味と重要性

- 免責証書と示談書の違い、サインする際のリスク

- サイン前に絶対に確認すべき7つのチェックポイント

- 提示された示談金・慰謝料が適正か判断する基準(保険会社基準 vs 弁護士基準)

- 「弁護士費用特約」を使って自己負担なく弁護士に依頼し、賠償金増額を目指す方法

- 示談金の振込時期や手続きの流れ

目次

- 東京海上日動の免責証書とは?

1-1. 免責証書の定義とサイン後の法的効力

1-2. 免責証書と示談書、何が違う?安易なサインのリスク

1-3. 東京海上日動の免責証書の特徴と書き方の注意点

1-4. いつ届く?東京海上日動との示談交渉から免責証書受領までの流れ

1-5. 実際のところどう?「東京海上日動の示談交渉」に関する口コミと評判

1-6. 免責証書にサインすると他の請求はできない?自賠責保険との関係 - 東京海上日動の免責証書について確認すべきポイント

2-1. チェック1:示談交渉は本当に終わってる?口約束だけでサインしない

2-2. チェック2:後遺障害の可能性は?将来の請求権放棄に注意

2-3. チェック3:提示額は妥当?「東京海上日動の示談金・慰謝料相場」と弁護士基準

2-4. チェック4:慰謝料計算は適正?「東京海上日動の慰謝料計算」方法を確認

2-5. チェック5:免責証書の記載内容・金額・振込先に誤りはないか

2-6. チェック6:いつ振り込まれる?「東京海上日動の示談金・慰謝料振り込み」時期

2-7. チェック7:弁護士費用特約を活用!自己負担なしで増額交渉するメリット

2-8. まとめ:東京海上日動の免責証書は弁護士に相談してからサインを!

1.東京海上日動の免責証書とは?

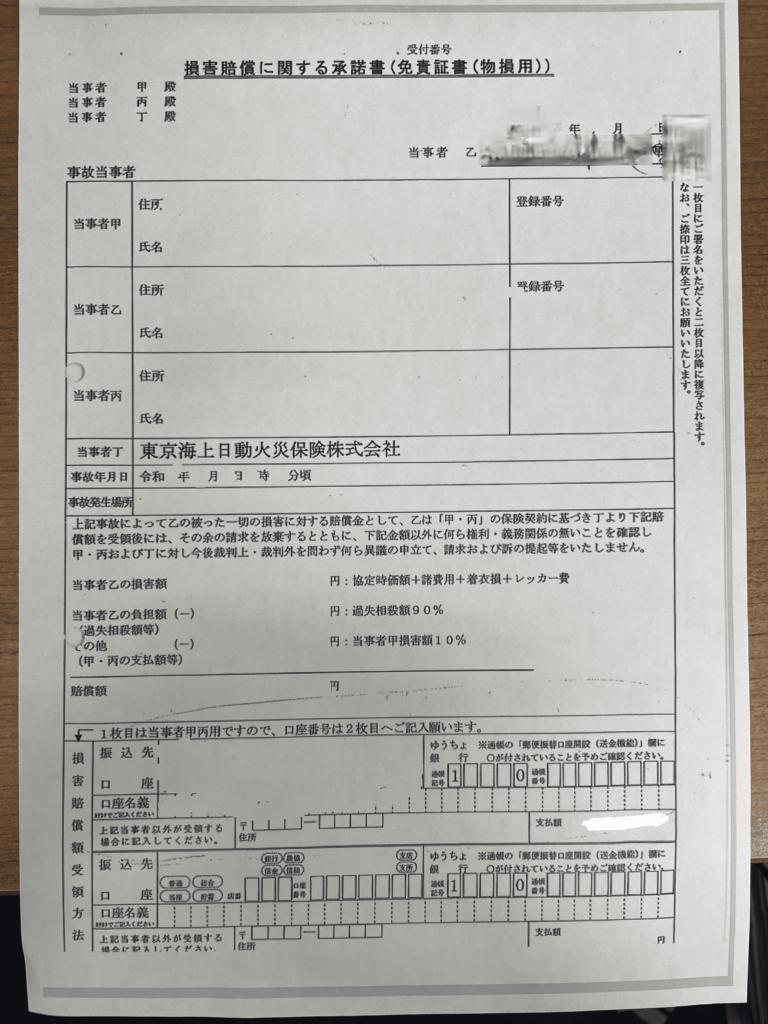

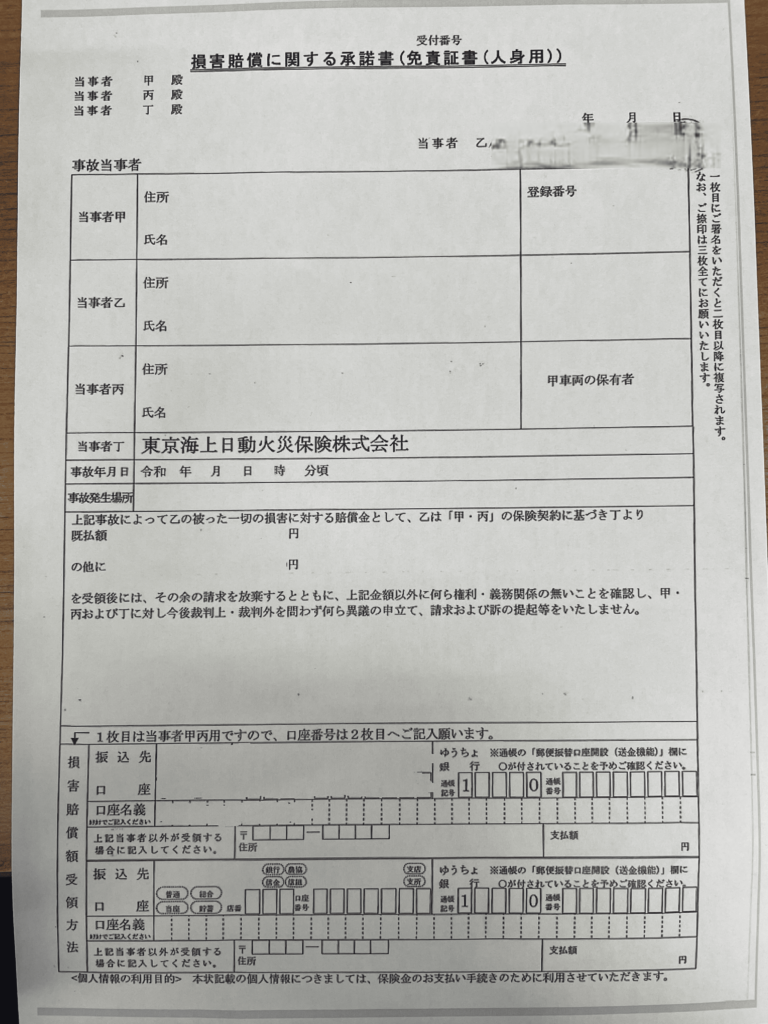

交通事故の示談交渉が大詰めを迎えると、以下のとおり、加害者側の保険会社である東京海上日動から「免責証書」(承諾書)というタイトルの書類が送られてくることがあります。

この書類は、示談の最終的な合意内容を確認し、法的な区切りをつけるための非常に重要なものです。しかし、その意味や効力を正確に理解しないままサインしてしまうと、取り返しのつかない不利益を被る可能性があります。このセクションでは、まず東京海上日動の免責証書の基本的な知識と、なぜサイン前に慎重な確認が必要なのかを解説します。

1-1. 免責証書の定義とサイン後の法的効力

1-2. 免責証書と示談書、何が違う?安易なサインのリスク

1-3. 東京海上日動の免責証書の特徴と書き方の注意点

1-4. いつ届く?東京海上日動との示談交渉から免責証書受領までの流れ

1-5. 実際のところどう?「東京海上日動の示談交渉」に関する口コミと評判

1-6. 免責証書にサインすると他の請求はできない?自賠責保険との関係

1-1. 免責証書の定義とサイン後の法的効力

免責証書とは何か?

免責証書とは、交通事故の被害者が、加害者側の任意保険会社(この場合は東京海上日動)に対して、「本書面に記載された示談金を受け取ることで、本件事故に関する一切の賠償請求権を放棄し、今後、加害者及び保険会社に対して何らの請求もしません」という意思を示すために作成・提出する書類です。

簡単に言えば、「この金額で今回の事故は完全に解決とします。これ以上のお金は請求しません」という被害者から保険会社への一方的な意思表示であり、示談が成立した証拠となる書面の一つです。東京海上日動などの保険会社は、この免責証書を受け取ることで、被害者から後に追加請求されるリスクをなくし、賠償問題を最終的にクローズします。なお、物損と人損では、別に免責証書が作成されます。物損については、こちらにも過失があり、こちら側の保険会社の物損担当者が交渉をしている場合、保険会社同士の示談書省略シートが、物損担当者から送られてきます。

サイン後の法的効力:原則として覆せない

免責証書に一度署名(または記名)し、押印して東京海上日動に提出すると、非常に強い法的拘束力が生じます。原則として、その書面に記載された内容で示談が確定し、後から「やっぱり賠償額に納得できない」「請求できるものが見つかったから追加で払ってほしい」といった主張をすることは極めて困難になります。

したがって、免責証書の内容に少しでも疑問や不満がある場合は、絶対に安易にサインしてはいけません。サインは、すべての内容に納得し、完全に合意した場合にのみ行うべき最終手続きです。

1-2. 免責証書と示談書、何が違う?安易なサインのリスク

交通事故の示談で使われる書類には、「免責証書」の他に「示談書」というものもあります。どちらも示談の合意内容を記した書類ですが、いくつか重要な違いがあります。この違いを理解しておくことが、安易なサインのリスクを避ける上で役立ちます。

主な違いの比較表

| 項目 | 免責証書 (差入方式) | 示談書 (契約方式) |

|---|---|---|

| 作成・提出 | 被害者が作成し、保険会社に提出する | 被害者と加害者(またはその代理人弁護士)双方が作成 |

| 署名・押印 | 被害者のみ | 被害者と加害者(またはその代理人弁護士)双方 |

| 法的性質 | 被害者から加害者・保険会社への一方的な意思表示 | 当事者間の双務契約 (和解契約) |

| 拘束される人 | 署名した被害者のみ | 署名した当事者双方 |

| 書類の名称例 | 免責証書、承諾書 | 示談書、合意書、和解契約書 |

最大の違い:誰が署名し、誰が拘束されるか

最大の違いは、署名・押印する当事者です。

- 免責証書は、被害者だけが署名・押印して保険会社に「差し入れる」形式をとります。そのため、法的には被害者側だけが「これ以上の請求はしません」という約束に拘束されます。

- 示談書は、被害者と加害者(または代理人)の双方が署名・押印します。これにより、双方が合意内容に法的に拘束される「双務契約」となります。被害者は追加請求しない代わりに、加害者側(保険会社)は記載された示談金を支払う義務を負います。弁護士が就いている場合は、示談書の形式をとることも多く、免責証書(承諾書)の形式をとるよりも、示談書の方が、より安心とはいえます。

どちらの形式が多いか?

実務上、任意保険会社、特に大手損保である東京海上日動が示談の際に用いるのは、「免責証書」(承諾書)形式であることが多いです。これは、保険会社側からすれば、被害者からの請求権放棄の意思を明確に確保できるため、手続きが簡便であるという側面があります。

安易なサインのリスク

どちらの形式であっても、一度有効に成立すれば、その内容を覆すことは原則としてできません。特に免責証書は被害者のみが署名するため、「よく分からないままサインしてしまった」という事態に陥りやすいかもしれません。しかし、「よく読まなかった」「意味が分からなかった」という言い分は基本的に通用しません。

安易なサインは、本来受け取れるはずだった適正な賠償金を受け取る権利を、自ら放棄してしまうリスクを伴います。

1-3. 東京海上日動の免責証書の特徴と書き方の注意点

東京海上日動から送られてくる免責証書(承諾書)には、いくつかの一般的な特徴があります。書式は事案によって多少異なる可能性はありますが、主に以下のような点が挙げられます。

一般的な特徴

- 複写式: 多くの場合、3枚綴りなどの複写式になっています。被害者が署名・押印した後、1枚を被害者控えとし、残りを東京海上日動に返送します。返送されたうち1枚が保険会社用、もう1枚が保険契約者(加害者)用となるのが一般的です。

- タイトル: 「免責証書」「示談書」「同意書」「承諾書」など、様々なタイトルが使われますが、法的な効力に大きな違いはありません。重要なのはその内容です。

- 記載項目: 通常、以下の項目が記載されています。サイン前に必ず内容を確認しましょう。

- 事故発生日時、場所

- 事故当事者(被害者・加害者)の氏名、住所

- 双方車両の登録番号(ナンバープレート)

- 保険会社名(東京海上日動火災保険株式会社)

- 示談金額(賠償金の総額)

- 示談金の支払い方法(通常は銀行振込)

- 振込先の金融機関名、支店名、口座種別、口座番号、口座名義人

- 清算条項(「本件事故に関し、本書記載の事項以外に何らの債権債務がないことを相互に確認し、今後一切の請求、訴訟提起等をしない」といった趣旨の文言)

- 後遺障害に関する記載(「後遺障害が発生した場合は、別途協議する」「14級を超える後遺障害が発生した場合は、別途協議する」といった留保条項)

- 日付(署名日を記入)

- 被害者の署名(または記名)押印欄

なお、示談金の支払期限については、通常記載がありません。

また、内訳については、免責証書(承諾書)には記載がなく、「損害賠償額の内容」という別紙に、各費目が記載されています。

書き方の注意点

免責証書への記入は、基本的に指示に従って行います。特に注意すべき点は以下の通りです。

- 署名(記名)と押印:

- 被害者本人が署名(自筆で氏名を書く)または記名(ゴム印や印字された氏名)し、押印します。

- 通常は認印で問題ありませんが、実印と印鑑証明書の提出を求められる場合もあります。指示に従ってください。

- 未成年者の場合は、親権者(法定代理人)の署名・押印が必要です。

- 日付: 署名・押印した日付を正確に記入します。

- 振込先口座情報: 間違いがないよう、通帳やキャッシュカードを確認しながら正確に記入します。特に口座名義人は、通帳に記載されている通り(カタカナ、氏と名の間のスペースなど)に記入しましょう。誤りがあると振込が遅れる原因になります。口座は、通常相手方本人にはわからないようになっています。ただし、口座を書きたくないのであれば、弁護士の預かり口座を経由するのが安心でしょう。

- 訂正: 記入内容を間違えた場合は、修正液などを使わず、二重線で消して訂正印(署名・押印に使用した印鑑と同じもの)を押すのが一般的です。ただし、訂正方法については東京海上日動の担当者に確認するのが確実です。可能であれば、新しい用紙をもらって書き直す方が良いでしょう。

- 内容の変更: 記載されている示談金額や条件に納得がいかない場合、勝手に内容を書き換えて返送しても意味がありません。必ずサインする前に東京海上日動の担当者と交渉し、合意内容を反映させた新しい免責証書を作成してもらう必要があります。

不明な点があれば、サインする前に必ず東京海上日動の担当者、または後述する弁護士に確認しましょう。

1-4. いつ届く?東京海上日動との示談交渉から免責証書受領までの流れ

交通事故が発生してから、東京海上日動の免責証書が手元に届くまでには、いくつかのステップがあります。示談交渉がどの段階にあるのかを把握するためにも、一般的な流れを知っておきましょう。

示談開始から免責証書受領までの一般的な流れ

- 事故発生・保険会社への連絡: 事故が発生したら、警察への届け出とともに、加害者・被害者双方が自身の保険会社(被害者は自身の加入する人身傷害保険や弁護士費用特約の利用のため、加害者は賠償責任のため)に連絡します。東京海上日動が加害者の任意保険会社であれば、東京海上日動の事故受付センターに連絡が入ります。

- 治療: ケガがある場合、治療に専念します。治療費は、多くの場合、東京海上日動が病院に直接支払う「一括対応」が行われますが、一括対応をしてくれない場合、人身傷害保険か健康保険を使用して通院するケースもあります。

- 症状固定: これ以上治療を続けても症状の改善が見込めないと医師が判断した状態を「症状固定」といいます。症状固定をもって、治療期間が確定します。その後、ご希望により後遺障害申請をします。

- 損害額の算定: 症状固定後、治療費、通院交通費、休業損害、入通院慰謝料などの損害額が計算されます。後遺症が残った場合は、後遺障害等級認定の手続きを行い、認定された等級に基づいて後遺障害慰謝料や逸失利益が算定されます。

- 示談交渉の開始: 全ての損害額が確定したら、東京海上日動の担当者と具体的な示談金額についての交渉が始まります。東京海上日動から賠償額の提示があり、それに対して被害者が意見を述べ、合意を目指します。

- 示談成立(合意): 被害者と東京海上日動の間で、賠償金額や支払条件について合意に至ります。

- 免責証書(承諾書)の送付: 東京海上日動は合意内容や、賠償額の内容を記載した免責証書等の書類を作成し、被害者宛てに郵送します。

- 免責証書の受領: 被害者の手元に免責証書が届きます。

免責証書はいつ届くか?

上記の流れの通り、免責証書が送られてくるのは、基本的に、示談交渉が完了し、双方が賠償金額や条件に合意した後です。ただし、一方的に提案として送られてくることもあります。具体的なタイミングとしては、症状固定から損害額の算定、示談交渉を経て合意に至るまで、数週間から数ヶ月、あるいは後遺障害の認定や交渉が難航した場合はそれ以上かかることもあります。

もし、まだ示談交渉の途中であったり、提示された金額に納得していない段階で免責証書が送られてきた場合は、安易にサインせず、その旨を東京海上日動の担当者に伝えるか、弁護士に相談することが重要です。

1-5. 実際のところどう?「東京海上日動の示談交渉」に関する口コミと評判

東京海上日動は日本最大手の損害保険会社の一つであり、多くの交通事故対応実績があります。そのため、示談交渉に関する様々な口コミや評判が見られます。ただし、口コミは個々の経験に基づく主観的なものが多いため、鵜呑みにせず、あくまで参考情報として捉えることが重要です。

肯定的な口コミ・評判で見られる傾向

- 担当者の対応が丁寧・迅速だった: 「親身になって話を聞いてくれた」「手続きがスムーズに進んだ」といった声もよく見られます。

- 大手ならではの安心感: 会社の規模やブランドイメージから、一定の安心感を持っている方もいます。

否定的な口コミ・評判で見られる傾向

- 提示される示談金(特に慰謝料)が高くはない: 「弁護士に相談したら増額した」「裁判基準とは大きく異なる金額を提示された」といった例はあります。これは、保険会社が自社の支払基準(任意保険基準)に基づいて算定するためであり、東京海上日動に限らず多くの保険会社に共通する傾向です。

- 交渉態度が気になる: 「こちらの主張をなかなか聞き入れてくれない」といった不満を持つ方もいます。もちろん人がやることで相性もあり、担当者個人の資質にもよりますが、これも、多くの保険会社に共通する傾向でもあり、交渉が平行線になることもあります。

- 治療費の打ち切り: 「まだ治療が必要なのに、一方的に治療費の支払いを打ち切ると言われた」というケースも散見されます。症状固定時期の判断について、被害者側と保険会社側で見解が異なる場合に起こりやすい問題です。

- 過失割合の主張が厳しい: 保険会社は自社の契約者(加害者)のために、過失をできるだけ小さく評価しようとする傾向があります。そのため、被害者側が考える過失割合よりも不利な割合を主張されることがあります。

口コミを見る上での注意点

- 個別の事案による差が大きい: 事故の状況、ケガの程度、担当者の対応、交渉経緯など、個別の事情によって満足度は大きく異なります。

- ネガティブな意見が集まりやすい: 一般的に、不満を持った人の方が積極的に口コミを書き込む傾向があります。事故の相手方が良い評価を書き込むことはないでしょう。

- 情報の正確性: インターネット上の口コミには、不確かな情報や誤解に基づいた内容も含まれている可能性があります。

重要なこと

口コミや評判に一喜一憂するのではなく、ご自身のケースにおいて、東京海上日動から提示されている条件が法的に見て適正かどうかを客観的に判断することが最も重要です。そのためには、後述する弁護士基準との比較や、専門家である弁護士への相談が有効な手段となります。

1-6. 免責証書にサインすると他の請求はできない?自賠責保険との関係

免責証書に記載される「清算条項」(今後一切の請求をしないという文言)は非常に強力です。原則として、一度サインすれば、その事故に関して免責証書に記載された以外の金銭を東京海上日動や加害者本人に請求することはできなくなります。

原則:追加請求はできない

例えば、以下のようなケースでも、後から追加請求することは基本的に認められません。

- 示談成立後に請求漏れが発覚した場合

- 計算根拠の誤りが判明した場合

- 示談金額が弁護士基準と比べて著しく低かったことに後で気づいた場合

例外的なケース

ただし、絶対に覆せないわけではありません。以下のような極めて例外的なケースでは、示談の無効や取り消し、あるいは追加請求が認められる可能性もゼロではありません。

- 示談当時に予測できなかった後遺障害が発生した場合: 最高裁判所の判例では、示談時に「予想していなかったような重大な後遺障害」が後から発生し、その損害が示談金額を大きく上回るような場合には、その予測できなかった損害については示談の効力が及ばず、追加請求できる可能性があるとされています。しかし、認められるハードルは非常に高いです。

- 詐欺や強迫によってサインさせられた場合: 保険会社担当者や加害者から騙されたり、脅されたりして無理やりサインさせられた場合は、示談を取り消せる可能性があります。

- 錯誤があった場合: 示談内容の重要な部分について、被害者側に重大な勘違い(錯誤)があり、かつ、その勘違いがなければ示談しなかったであろうといえる場合、示談が無効になる可能性はありますが、これも認められるのは稀です。

- 特定の損害を除外する合意があった場合: 例えば、「後遺障害に関する賠償については別途協議する」といった留保条項を免責証書に明記して合意していた場合は、その部分について後から請求できます。実は、この条項を入れることには比較的応じてくれますので、心配であれば入れてもらいましょう。

自賠責保険との関係

ここで、強制保険である「自賠責保険」との関係が気になる方もいるかもしれません。自賠責保険は、被害者救済を目的とした最低限の補償を行う保険であり、被害者は加害者の任意保険会社だけでなく、自賠責保険会社に対しても直接損害賠償を請求する権利(被害者請求)を持っています。

では、任意保険会社(東京海上日動)と免責証書を取り交わして示談した場合、その後に自賠責保険へ被害者請求することはできるのでしょうか?

答えは、原則としてできません。

通常、東京海上日動のような任意保険会社は、示談交渉において自賠責保険から支払われるべき金額も含んだ形で示談金を提示し、支払いを行います(これを「一括対応」といいます)。被害者が免責証書にサインするということは、自賠責保険分も含めたすべての損害について解決した、とみなされるのが一般的です。

したがって、東京海上日動と示談が成立した後に、被害者請求を行っても認められません。

ただし、例外として、加害者が任意保険に加入していなかった場合や、任意保険の示談交渉がまとまらず、先に自賠責保険へ被害者請求を行った場合などは、自賠責保険から先に支払いを受けることができます。

結論として、東京海上日動の免責証書にサインするということは、特別な事情がない限り、その事故に関するすべての賠償問題(自賠責保険分を含む)を最終的に解決させる行為であると理解しておく必要があります。 だからこそ、サイン前の慎重な確認が不可欠なのです。

2.東京海上日動の免責証書について確認すべきポイント

東京海上日動から免責証書が送られてきたら、いよいよ示談成立が間近です。しかし、ここで焦ってサインしてしまうのは禁物です。前述の通り、一度サインすれば原則として撤回はできません。後悔しないためには、最終確認として以下の7つのポイントを必ずチェックしてください。特に、ご自身が加入している自動車保険に「弁護士費用特約」が付いている場合、これらのチェックと、その後の対応がより有利に進められる可能性があります。

2-1. チェック1:示談交渉は本当に終わってる?口約束だけでサインしない

2-2. チェック2:後遺障害の可能性は?将来の請求権放棄に注意

2-3. チェック3:提示額は妥当?「東京海上日動の示談金・慰謝料相場」と弁護士基準

2-4. チェック4:慰謝料計算は適正?「東京海上日動の慰謝料計算」方法を確認

2-5. チェック5:免責証書の記載内容・金額・振込先に誤りはないか

2-6. チェック6:いつ振り込まれる?「東京海上日動の示談金・慰謝料振り込み」時期

2-7. チェック7:弁護士費用特約を活用!自己負担なしで増額交渉するメリット

2-8. まとめ:東京海上日動の免責証書は弁護士に相談してからサインを!

2-1. チェック1:示談交渉は本当に終わってる?口約束だけでサインしない

最も基本的な確認事項ですが、非常に重要です。免責証書は、あくまで示談交渉で合意した最終内容を書面にしたものです。したがって、サインする前に、以下の点を確認してください。

- すべての争点について話し合い、合意に至っていますか?

- 賠償金の総額だけでなく、治療費、休業損害、慰謝料(入通院慰謝料、後遺障害慰謝料)、逸失利益、過失割合など、個別の項目についても納得のいく説明を受け、合意できていますか?細かい費目については、別紙の「損害賠償額の内容」に書かれているはずですが、なんとなくそんなものか、と思っていませんか?

- 口頭での合意内容と、免責証書に記載された内容に食い違いはありませんか?

- 電話や面談で「〇〇円で合意しましょう」と言われた金額と、書面に記載された金額は一致していますか?

- 「この件は別途協議しましょう」となっていた事項が、清算条項によって一方的に解決済みにされていませんか?

とりあえずサインして送り返し、詳細は後で話し合うことはできません。

少しでも疑問点や不明点、納得できない点があれば、サインする前に必ず担当者に確認し、必要であれば再度交渉を行いましょう。もし担当者の説明に納得できない、あるいは言いくるめられそうだと感じたら、すぐにサインせず、弁護士に相談することを強くお勧めします。

2-2. チェック2:後遺障害の可能性は?将来の請求権放棄に注意

交通事故によるケガが、治療を続けても完全に元通りにならず、何らかの症状が残ってしまうことがあります。これを「後遺症」といいます。そして、その後遺症が、交通事故によるものと医学的に証明され、労働能力の喪失を伴うものであり、かつ、自賠責保険の基準などで定められた等級に該当すると認定された場合、法的には「後遺障害」として扱われます。

後遺障害が残ると、賠償額が大きく変わります。 具体的には、通常の入通院慰謝料とは別に、「後遺障害慰謝料」と、後遺障害によって将来得られるはずだった収入が減少することへの補償である「逸失利益」を請求できるようになります。

サイン前に確認すべきこと

- 症状固定の診断を受けているか?

- 医師から「これ以上治療を続けても改善が見込めない(症状固定)」という診断を受けていますか?症状固定の診断を受けているのであれば、それまでの期間が傷害分の賠償にきちんと入っていますか?

- 後遺症が残っていないか?

- 症状固定後も、痛み、しびれ、可動域制限(関節が動きにくい)、神経症状、醜状(傷あと)などの症状が残っていませんか?

- 後遺障害等級認定の手続きは必要ないか?

- もし後遺症が残っている場合、単なる後遺症なのか、法的な「後遺障害」に該当する可能性があるのかを検討する必要があります。後遺障害に該当する可能性がある場合は、「後遺障害等級認定」の申請を行うべきです。この申請には、医師に「後遺障害診断書」を作成してもらう必要があります。

- 東京海上日動は、後遺障害等級認定の手続き(事前認定)を代行してくれますが、被害者自身で資料を集めて申請する「被害者請求」という方法もあります。被害者請求の方が、より有利な等級認定を得やすい場合もあります。

なぜサイン前に確認が重要か?

免責証書には通常、「本件事故に関する一切の請求権を放棄する」という清算条項が含まれています。もし、後遺障害の可能性を検討せずに、あるいは後遺障害等級認定の結果を待たずに免責証書にサインしてしまうと、後から後遺障害が判明したり、より重い等級に該当することがわかったりしても、追加の賠償(後遺障害慰謝料や逸失利益)が請求できなくなってしまう可能性があります。

特に、むちうち(頚椎捻挫、腰椎捻挫)などは、症状固定後も痛みやしびれが残りやすい傷病です。安易に「後遺障害はなし」として示談せず、少しでも症状が残っている場合は、弁護士に相談し、後遺障害等級認定の申請を検討しましょう。なお、治療期間に争いがある場合、非該当になる可能性が高いとしても、医師に症状固定日を後遺障害診断書で認定してもらえるため、後遺障害診断書を作成してもらうことには十分意味があります。

2-3. チェック3:提示額は妥当?「東京海上日動の示談金・慰謝料相場」と弁護士基準

東京海上日動から提示される示談金額、特に慰謝料の額は、被害者の方が「相場」として期待する金額よりも低い場合が少なくありません。なぜなら、交通事故の損害賠償額(特に慰謝料)の算定基準には、主に以下の3つの基準があり、どの基準を用いるかで金額が大きく異なるからです。

3つの賠償基準

- 自賠責基準:

- 自動車損害賠償責任保険(自賠責保険)で用いられる基準。法律で定められた最低限の補償を目的としており、支払限度額も定められています(例:傷害部分120万円まで、後遺障害部分75万円~4000万円など)。3つの基準の中で最も低額となる可能性が高いです。

- 任意保険基準:

- 各任意保険会社(東京海上日動など)が独自に設定している内部基準。内容は公表されていませんが、一般的に自賠責基準よりは高いものの、後述する弁護士基準よりは低い水準です。東京海上日動が最初に提示してくる金額は、多くの場合この基準に基づいています。

- 弁護士基準(裁判基準):

- 過去の裁判例の積み重ねによって形成された基準。弁護士が示談交渉や裁判を行う際に用いる基準であり、被害者が受け取るべき正当な賠償額に最も近いと考えられています。3つの基準の中で最も高額になるのが通常です。

基準による慰謝料額の比較例(むちうちの場合)

| 項目/基準 | 任意保険基準 (推定) | 弁護士基準 (裁判基準) |

|---|---|---|

| 通院3ヶ月 | 約37万円 | 約53万円 |

| 通院6ヶ月 | 約62万円 | 約89万円 |

| 後遺障害14級 | 40万円程度~ | 110万円 |

| 後遺障害12級 | 100万円程度~ | 290万円 |

(注) 上記はあくまで目安であり、実際の通院日数やケガの程度等により変動します。任意保険基準は非公開のため推定値です。弁護士基準は「赤い本(民事交通事故訴訟 損害賠償額算定基準)」等を参考にしています。

「東京海上日動の示談金相場」は弁護士基準ではない

表を見るとわかる通り、特に弁護士基準と他の基準とは差があります。東京海上日動から「これが弊社の基準です」「これが相場です」と言われて提示された金額が、実は比較的低い任意保険基準に基づいている可能性が高いのです。

したがって、提示された金額を鵜呑みにせず、弁護士基準で計算した場合にいくらになるのかを確認することが極めて重要です。 通院期間が長かったり、後遺障害が認定されたりしたケースでは、弁護士が介入することで賠償額が2倍以上に増額することも珍しくありません。

弁護士費用特約があれば、費用負担なく弁護士に相談・依頼できます。提示額が妥当かどうかのチェックだけでも依頼する価値は十分にあります。

2-4. チェック4:慰謝料計算は適正?「東京海上日動の慰謝料計算」方法を確認

前項で述べたように、慰謝料の算定基準には3種類あり、東京海上日動が提示する金額は多くの場合、弁護士基準よりも低い任意保険基準に基づいています。ここでは、具体的に慰謝料がどのように計算されるのか、特に注意すべき点を見ていきましょう。

慰謝料の種類

交通事故で請求できる慰謝料には、主に以下の種類があります。

- 入通院慰謝料(傷害慰謝料):

- 交通事故によるケガで入院や通院を余儀なくされたことに対する精神的苦痛への補償。

- 後遺障害慰謝料:

- 症状固定後も後遺障害が残ってしまったことに対する精神的苦痛への補償。認定された後遺障害等級に応じて金額が決まります。

- 死亡慰謝料:

- 被害者が死亡した場合に、被害者本人および遺族の精神的苦痛に対して支払われる補償。

東京海上日動(任意保険基準)の計算方法の特徴(推定)

- 入通院慰謝料:

- 自賠責基準と同様に、治療期間(初診から症状固定または治癒までの期間)と実治療日数(実際に入通院した日数)を基に計算されることが多いですが、その計算テーブルや単価は、弁護士基準よりも低く設定されていると考えられます。

- 自賠責基準では「実治療日数の2倍」と「治療期間」を比較して短い方に対象日数を掛けますが(日額4,300円)、任意保険基準もこれに近い、あるいは独自の計算テーブルを用いている可能性があります。

- 後遺障害慰謝料:

- 後遺障害等級に応じて定められた金額が支払われますが、これも弁護士基準と比較すると大幅に低い金額であることが一般的です。例えば、14級で40万円程度、12級で100万円程度が目安とされますが、弁護士基準ではそれぞれ110万円、290万円が目安となります。東京海上日動の人身傷害保険の基準も参考になりますが、これも弁護士基準よりは低い水準です。

弁護士基準での慰謝料計算

- 入通院慰謝料:

- 原則として入院・通院期間を基準に算定されます。実治療日数ではなく、治療にかかった期間が重視される点が特徴です。

- 算定には、「赤い本」(別表Ⅰ:重傷用、別表Ⅱ:むちうち等軽傷用)や「青本(交通事故損害額算定基準)」に掲載されている算定表が用いられます。

- 例えば、むちうちで通院6ヶ月の場合、別表Ⅱを用いて89万円程度が目安となります。

- 後遺障害慰謝料:

- 等級ごとに明確な基準額が定められています(例:14級110万円、12級290万円、など)。

確認すべきポイント

免責証書には賠償金の総額しか記載されていない場合が通常ですが、「損害賠償額の内容」という書面をよく読んで、慰謝料(入通院慰謝料、後遺障害慰謝料)がそれぞれいくらで、どのような基準・計算方法で算出されたのか、内訳を東京海上日動の担当者に確認しましょう。そして、その金額が弁護士基準と比較して適正な水準にあるかを確認することが重要です。

2-5.チェック5:免責証書の記載内容・金額・振込先に誤りはないか

示談金額の妥当性だけでなく、免責証書に記載されている事務的な情報に誤りがないかもしっかりと確認しましょう。細かなミスが、後々のトラブルや手続きの遅延につながる可能性があります。

具体的なチェック項目

- 事故に関する情報:

- 事故発生日時(年月日、時刻)

- 事故発生場所(住所、道路名など)

- 事故の概要(記載がある場合)

- 車両の登録番号(ナンバープレート)

- これらの情報に間違いはありませんか?

- 当事者に関する情報:

- 被害者(あなた)の氏名、住所

- 加害者の氏名、住所(記載がある場合)

- 保険会社名(東京海上日動火災保険株式会社)

- 氏名や住所の漢字、番地などに誤りはありませんか?

- 賠償金(示談金)に関する情報:

- 示談金の総額: 口頭で合意した金額と一致していますか?金額が間違っているなどの単純ミスがないか確認しましょう。

- 損害項目の内訳: 総額の計算のもとになった、治療費、休業損害、入通院慰謝料、後遺障害慰謝料、逸失利益、物損などの内訳を確認しましょう。事前に送られてきた「損害賠償額の内容」という書面などと照合し、合意内容と齟齬がないか確認します。

- 支払い条件: 一括払いか、分割払いか(通常は一括払い)。

- 振込先口座情報:

- 金融機関名

- 支店名

- 預金種別(普通、当座など)

- 口座番号

- 口座名義人(フリガナ含む)

- これらの情報に誤りがあると、示談金が振り込まれなかったり、遅れたりする原因になります。特に口座名義人は、通帳記載の通り正確に記入されているか(または自分で記入する場合)確認が必要です。

- その他の条項:

- 清算条項(今後一切請求しない旨の文言)

- 後遺障害に関する記載(後遺障害なし、または「別途協議する」など)

- 日付、署名・押印欄

誤りを見つけたら?

もし記載内容に誤りを見つけた場合は、絶対にそのままサインせず、速やかに東京海上日動の担当者に連絡し、修正を依頼してください。修正された正しい内容の免責証書を再送してもらい、改めて内容を確認してからサインするようにしましょう。軽微な修正であれば、担当者の指示に従い、訂正印で対応できる場合もありますが、自己判断せず確認することが重要です。

2-6. チェック6:いつ振り込まれる?「東京海上日動の示談金・慰謝料振り込み」時期

免責証書にサインして返送した後、いつ示談金が振り込まれるのかは、被害者にとって大きな関心事です。手続きがスムーズに進めば、比較的早く振り込まれることが多いですが、目安を知っておくと安心です。

一般的な振込時期の目安

東京海上日動の場合、被害者が署名・押印した免責証書(および必要書類、例えば印鑑証明書など)が保険会社に到着し、内容に不備がないことを確認してから、通常1週間から2週間程度で指定の口座に示談金が振り込まれることが多いようです。

ただし、これはあくまで目安であり、以下のような要因で多少前後する可能性があります。

- 書類の不備: 提出した書類に記入漏れや誤り、印鑑の押し忘れなどがあると、確認や再提出のために時間がかかり、振込が遅れます。

- 保険会社の繁忙期: 年度末や連休前後など、保険会社の事務処理が混み合っている時期は、通常より時間がかかることがあります。

- 社内手続き: 高額な示談金の場合など、社内での承認手続きに時間がかかるケースも考えられます。

確認しておくべきこと

免責証書にサインする前、または返送する際に、東京海上日動の担当者に以下の点を確認しておくと、より安心です。

- 振込予定日の目安: 「書類が弊社に到着してから、おおよそ何営業日くらいで振り込まれますか?」と具体的な日数を確認しましょう。

- 振込が遅れる場合の連絡: もし予定日を過ぎても振り込まれない場合に、連絡があるのか、こちらから問い合わせるべきかを確認しておきましょう。

- 連絡先: 担当者の氏名、部署、直通電話番号などを再度確認しておくと、問い合わせが必要になった際にスムーズです。

示談金の振込をもって、交通事故の賠償問題は完全に終了となります。振込が確認できたら、念のため振込金額に間違いがないかも確認しましょう。

2-7. チェック7:弁護士費用特約を活用!自己負担なしで増額交渉するメリット

これまでのチェックポイントで、提示された示談金額(特に慰謝料)が必ずしも適正ではない可能性があること、後遺障害の見落としリスクなど、専門的な判断が必要な場面が多いことをご理解いただけたかと思います。

ここで非常に強力な味方となるのが、ご自身やご家族が加入している自動車保険などに付帯されている「弁護士費用特約(弁護士費用補償特約)」です。

弁護士費用特約とは?

弁護士費用特約とは、交通事故の被害に遭った際に、相手方との交渉や訴訟などを弁護士に依頼する場合の弁護士費用(相談料、着手金、報酬金など)を、保険会社が限度額(通常は合計300万円まで)の範囲内で負担してくれるという特約です。

多くの自動車保険に付帯可能であり、火災保険や傷害保険などに付帯されている場合もあります。また、同居の親族や、別居の未婚の子について、保険の特約を使える場合もあります。

弁護士費用特約を使うメリット

- 実質的な自己負担なしで弁護士に依頼できる:

- 最大のメリットは、高額になりがちな弁護士費用を心配することなく、交通事故問題の専門家である弁護士に相談・依頼できる点です。

- ほとんどの交通事故案件では、弁護士費用が限度額の300万円を超えることは稀なため、実質無料で弁護士のサポートを受けられます。

- 賠償金の大幅な増額が期待できる:

- 弁護士は、最も高額な算定基準である「弁護士基準(裁判基準)」を用いて東京海上日動と交渉します。その結果、保険会社提示額から大幅な増額を実現できる可能性が高まります。

- 複雑な手続きや交渉を任せられる:

- 後遺障害等級認定の申請サポート、過失割合の交渉、医学的な知識が必要な主張、示談交渉全般、そして免責証書のチェックまで、専門的で煩雑な手続きや相手方とのストレスのかかる交渉をすべて弁護士に任せることができます。

- 保険等級への影響なし:

- 弁護士費用特約を使っても、自動車保険の等級は下がりません。そのため、翌年以降の保険料が上がる心配なく利用できます。

利用するタイミング

弁護士費用特約は、事故発生直後から利用できますが、最終的には、遅くとも東京海上日動から示談金の提示があった後、免責証書にサインする前のタイミングで、利用を検討しなければなりません。あたりまえですが、示談が成立してからでは遅いからです。提示された金額が妥当かどうかを弁護士にチェックしてもらい、もし増額の余地があれば、そのまま弁護士に交渉を依頼することができます。

利用方法

- ご自身やご家族の保険契約を確認し、弁護士費用特約が付いているか、利用条件(対象となる事故か等)を確認します。

- 加入している保険会社に連絡し、弁護士費用特約を利用したい旨を伝えます。

- 弁護士を探し、相談・依頼します(多くの弁護士事務所が交通事故案件に対応しており、初回相談無料の場合もあります)。保険会社から弁護士を紹介されることもありますが、自分で信頼できる弁護士を選ぶことも可能です。

弁護士費用特約は、被害者が正当な権利を守るための強力なツールです。使える状況にあるなら、積極的に活用を検討しましょう。

2-8. まとめ:東京海上日動の免責証書は弁護士に相談してからサインを!

ここまで、東京海上日動から送られてくる免責証書にサインする前に確認すべき7つの重要ポイントを解説してきました。最後に、この記事の要点をまとめます。

- 免責証書は法的拘束力が強い: 一度サインすると、原則として示談内容を覆したり、追加請求したりすることはできません。

- 示談交渉完了の確認: 口約束だけでなく、すべての項目について納得し、合意した内容が正確に書面に反映されているか確認が必要です。

- 後遺障害を見落とさない: 症状が残っている場合は、安易に示談せず、後遺障害等級認定の申請を検討しましょう。サイン後の追加請求は困難です。

- 提示額は弁護士基準でチェック: 東京海上日動の提示額は任意保険基準であり、弁護士基準よりも低い場合がほとんどです。弁護士基準ならいくらになるか確認しましょう。

- 慰謝料計算の根拠を確認: どのような基準で慰謝料が計算されているか把握し、その妥当性を判断しましょう。

- 記載内容の正確性を確認: 事故情報、当事者情報、金額、振込先口座などに誤りがないか、細部までチェックが必要です。

- 振込時期を確認: 書類返送後、いつ頃振り込まれるのか目安を確認しておくと安心です。

- 弁護士費用特約を活用: 自己負担なく弁護士に依頼でき、賠償金の大幅増額や煩雑な手続き・交渉の代行といった大きなメリットがあります。等級への影響もありません。

結論として、東京海上日動から免責証書が送られてきたら、すぐにサインするのではなく、一度立ち止まって、この記事で挙げた7つのポイントを慎重に確認してください。

そして、少しでも疑問や不安がある場合、特に提示された金額に納得がいかない場合や、後遺障害が残りそうな場合、あるいは過失割合に争いがある場合などは、必ずサインする前に、交通事故に詳しい弁護士に相談することをお勧めします。

弁護士費用特約があれば、費用を気にすることなく専門家のアドバイスを受け、必要であれば交渉を依頼できます。特約がない場合でも、当事務所を含め、初回相談は無料で行っている弁護士事務所も多いです。

安易なサインで後悔しないために、ご自身の正当な権利を守るために、最後のひと手間を惜しまないでください。