交通事故に遭われ、これから損保ジャパンとの間で示談交渉を進めるにあたり、「免責証書」(承諾書)という書類を目にする機会があるかと思います。「この書類は何?」「サインしても大丈夫?」「免責証書と示談書の違いって何?」といった疑問や不安を感じていませんか?

特に、損保ジャパンから提示された免責証書の書き方や、サインする上での注意点は、後々のトラブルを避けるためにも非常に重要です。安易にサインしてしまうと、本来受け取れるはずだった賠償金を受け取れなくなる可能性もゼロではありません。

この記事では、損保ジャパンの免責証書について、その基本的な知識から具体的な書き方、重要な注意点、さらには「免責証書 東京海上日動」など他社のケースとの比較まで、網羅的に解説します。

また、万が一、保険会社との交渉が難航した場合や、提示された内容に納得がいかない場合に備え、損保ジャパンの弁護士費用特約の重要性とその活用方法についても詳しくご紹介します。

「損保ジャパン 示談書 様式」との関連や、「免責証書 テンプレート」を探している方にも役立つ情報を提供します。この記事を読めば、損保ジャパンの免責証書に関する不安を解消し、ご自身の権利を適切に守るための知識が身につくはずです。

※[PR]損保ジャパンの「免責証書」「損害賠償金提示のご案内」の無料診断を行っています。

主要なポイント

この記事を読むことで、以下の点が明確になります。

- 免責証書とは何か、その役割と法的効力

- 免責証書と示談書の違い、損保ジャパンでの使われ方

- 損保ジャパンの免責証書の一般的な構成と特徴

- 損保ジャパンの免責証書の書き方(確認すべき項目)

- 署名・捺印前に必ず確認すべき注意点

- 他社(例:東京海上日動)の免責証書との比較

- 損保ジャパンが提示する賠償金額の妥当性を判断する視点

- 弁護士費用特約の重要性と活用方法

- 免責証書に関するよくある質問と回答

目次

- 1. 損保ジャパンの免責証書とは?

- 2. 損保ジャパンの免責証書への対応

- 2-1. 具体的な「免責証書 損保ジャパン 書き方」|項目別記入ガイド

- 2-2. 【要注意】損保ジャパンの免責証書|署名・捺印前に確認すべき重要注意点

- 2-3. 他社比較:「免責証書 東京海上日動」との違いから見る損保ジャパンの特徴

- 2-4. 参考:「免責証書 テンプレート」の探し方と利用上の注意点

- 2-5. 損保ジャパンの賠償金提示額は妥当?弁護士基準との比較の重要性

- 2-6. なぜ必要?弁護士費用特約のメリットと活用すべきケース

- 2-7. 弁護士費用特約を使った弁護士への依頼手順と注意点

- 2-8. 【FAQ】損保ジャパンの免責証書に関するよくある質問

- 2-9. まとめ:損保ジャパンの免責証書で後悔しない

1. 損保ジャパンの免責証書とは?

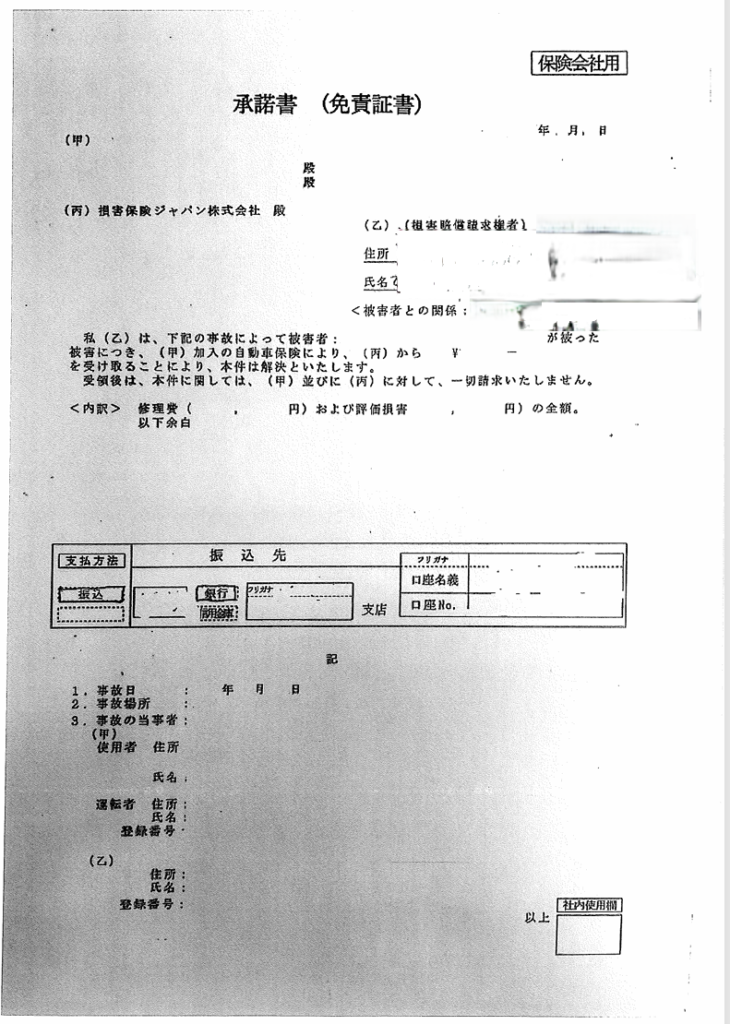

交通事故後の示談交渉において、損保ジャパンから以下のような、「免責証書」という書類が送られてくることがあります。

このセクションでは、まず免責証書がどのような書類なのか、その基本的な知識と法的な位置づけ、そしてよく似た「示談書」との違いについて詳しく解説します。これらの基本を理解することが、損保ジャパンとの適切な交渉を進める第一歩となります。

- 1-1. そもそも免責証書とは?交通事故解決における役割と法的効力

- 1-2. 【重要比較】免責証書と示談書の違い|損保ジャパンではどちらを使う?

- 1-3. 損保ジャパンから届く免責証書|一般的な特徴と構成要素

- 1-4. 免責証書の効力はいつから?損保ジャパンとの示談成立タイミング

- 1-5. サインする前に!損保ジャパンの免責証書に関する注意点(基本編)

- 1-6. 損保ジャパンの「示談書様式」と免責証書の関係性

- 1-7. 免責証書が無効・取り消しになるケースとは?

1-1. そもそも免責証書とは?交通事故解決における役割と法的効力

免責証書とは、簡単に言えば「交通事故の被害者が、加害者側(通常は保険会社)から一定の賠償金を受け取る代わりに、今後この事故に関する一切の請求権を放棄することを表明する書類」です。示談書の一種として扱われ、示談が成立した証拠として法的な意味を持ちます。

役割:

- 示談内容の明確化: どのような条件で示談が成立したのかを文書で明確に残します。

- 紛争の終局的解決: 被害者が追加請求権を放棄することで、事故に関する紛争を最終的に解決させることを目的とします。

- 示談金支払いの前提: 多くの場合、保険会社は被害者から署名・捺印済みの免責証書を受け取った後に、示談金を支払います。したがいまして、いついつまでに支払いますという期限は記載されていません。

法的効力:

- 請求権放棄の効力: 免責証書に署名・捺印し、相手方に交付すると、原則としてその事故に関して新たな損害賠償請求(慰謝料、休業損害の増額請求、後遺障害に関する請求など)ができなくなります。これは民法上の「和解契約」と同様の効力を持つためです。

- 拘束力: 署名・捺印した被害者自身を法的に拘束します。

このように、免責証書は交通事故の解決において非常に重要な書類です。その内容を十分に理解せずに署名・捺印してしまうと、後で取り返しのつかないことになる可能性があるため、慎重な対応が求められます。

1-2. 【重要比較】免責証書と示談書の違い|損保ジャパンではどちらを使う?

免責証書と示談書は、どちらも交通事故の示談内容を記した書類ですが、いくつかの重要な違いがあります。保険会社では、事故の状況に応じてこれらを使い分けることがあります。

| 比較項目 | 免責証書 | 示談書 |

|---|---|---|

| 署名・捺印者 | 被害者のみ(代理人による署名押印も可) | 加害者・被害者の双方 (求償がある場合は保険会社も。代理人による署名押印も可) |

| 主な目的 | 被害者が請求権を放棄することを証明する | 当事者双方が示談内容に合意したことを証明する |

| 書類の宛名 | 通常、加害者(または保険会社)宛て | 特定の宛名はなく、当事者間の合意文書という形式が多い |

| 法的な拘束力 | 署名押印した被害者のみを拘束する | 署名押印した当事者双方を拘束する |

| 主な使用場面 | 過失割合100:0の事故、人身損害の示談、物損で双方に過失があるが、相殺払いの上、当事者一方のみが賠償金を受け取る場合、物損で双方に過失があるが、保険会社間で口頭示談が行われる場合など | 双方に過失がある物損事故 など |

| 手続き | 被害者が返送するだけで完了し、比較的スムーズ | 双方が署名・捺印する必要があるため、やり取りに時間がかかる |

損保ジャパンでの使い分け:

- 免責証書が使われるケース:

- 被害者の過失が全くない(過失割合 0%)物損事故。

- 人身損害部分のみの示談(治療費、休業損害、慰謝料など)。保険会社(損保ジャパン)が賠償金を支払うことが確定しているため、被害者の「これ以上請求しません」という意思表示のみで手続きを進める方が効率的だからです。

- 物損で双方に過失があるが、相殺払いの上、当事者一方のみが賠償金を受け取る場合。

- 物損で双方に過失があるが、保険会社間で口頭示談が行われる場合:ただし、どちらかといえば、示談書省略シート(過失割合に応じて損害額が割り付けてあります)を双方保険会社で送付しあうことが多いと思われます。

- 示談書が使われるケース:

- 被害者にも過失がある物損事故(例:過失割合 80:20)。双方が互いに負担する修理費などを確認し、合意内容を明確にする必要があるため、両者の署名・捺印がある示談書が用いられます。

- 代理人弁護士が就任している場合。弁護士は示談書の形式を好みます。

保険会社(損保ジャパン)がどちらの書類を送ってくるかは、事故の状況や交渉の経緯によります。どちらの書類であっても、署名・捺印する前に内容を十分に確認することが極めて重要です。

1-3. 損保ジャパンから届く免責証書|一般的な特徴と構成要素

損保ジャパンから送られてくる免責証書は、他の保険会社のものと基本的な構成は大きく変わりませんが、書式や細かな文言には独自の特徴が見られる場合があります。通常、A4用紙1枚程度で、以下の項目が含まれています。

主な構成要素:

- タイトル: 「免責証書」または「承諾書」。

- 宛名: 通常は加害者(被保険者)、損害保険ジャパン株式会社 宛てになっています。使用者、運行供用者など賠償責任を負うものが記載されていることもあります。

- 作成日(記入日): 被害者が署名・捺印する日付を記入します。

- 当事者の情報:

- 甲(加害者側): 氏名・会社名、住所などが記載されています。損保ジャパンは「丙」として記載されていることが多いです。

- 乙(被害者側): 氏名、住所、被害者との関係を書く欄があり、署名・捺印する欄があります。

- 事故の概要:

- 事故発生日時: 交通事故証明書どおりのものが記入されています。

- 事故発生場所: 交通事故証明書どおりのものが記入されています。

- 事故当事車両: 加害者車両と被害者車両の登録番号。

- 示談の内容:

- 受領金額: 被害者が受け取る賠償金の総額(または今回支払われる金額)が明記されます。内訳(治療費、慰謝料、休業損害など)が別途、記載されることもあります。

- 支払いに関する条項: 賠償金の受領に関する確認文言。

- 請求権放棄条項: 「受領後は、今後一切の請求権を放棄し、異議申し立てや訴訟提起をしません」といった趣旨の文言(清算条項)。これが免責証書の最も重要な部分です。

- 後遺障害に関する留保: 後遺障害が発生した場合の扱いについて記載があるか確認が必要です。通常、後遺障害がない前提の免責証書では、「後遺障害に関する損害を除く」といった記載がない限り、後遺障害発生時の追加請求も放棄したとみなされるリスクがあります。

- 振込先口座情報: 示談金の振込先金融機関名、支店名、口座種別、口座番号、口座名義人を記入する欄があります。なお、これは加害者には開示されないようになっています(保険会社のみ知ることができますす)。ただし、保険会社にも口座を開示したくなければ、弁護士の預かり金の口座を経由すると良いです。

送られてきた免責証書は定型的な書式に見えても、個別の事故内容が反映されています。必ず隅々まで目を通し、不明な点や納得できない点があれば、安易に署名せず損保ジャパンの担当者に確認するか、弁護士に相談しましょう。

1-4. 免責証書の効力はいつから?損保ジャパンとの示談成立タイミング

損保ジャパンから送られてきた免責証書にサインしただけでは、まだ法的な効力は完全には発生せず、示談も正式には成立していないと考えられます。効力が発生するまでの一般的な流れは以下の通りです。

- 示談交渉の合意: まず、被害者と損保ジャパンの間で、賠償金額や支払い条件など、示談の内容について口頭または書面で合意に達します。

- 免責証書の送付: 合意内容に基づき、損保ジャパンが免責証書を作成し、被害者宛てに郵送します。

- 被害者による署名・捺印: 被害者は送られてきた免責証書の内容を最終確認し、問題がなければ署名(または記名)し、捺印します。

- 免責証書の返送: 署名・捺印した免責証書を損保ジャパンに返送します。

- 損保ジャパンによる受領・確認: 損保ジャパンが返送された免責証書を受け取り、内容に不備がないかを確認します。

- 効力発生: 損保ジャパンが免責証書を受領し、賠償金の振り込み手続きをし、被害者が賠償金を受領後、免責証書の効力(請求権放棄の効力など)が発生します。

ポイント:

- 示談金の支払い: 通常、損保ジャパンは免責証書の受領・確認後、1~2週間程度で指定された口座に示談金を振り込みます。社内の決裁もありますので、すぐに支払えなどと言ってもだめです。

- 口頭合意の効力: 理論上は口頭での合意でも示談は成立しますが、後日のトラブルを防ぐため、必ず書面(免責証書や示談書)を取り交わします。

したがって、一度返送してしまうと、原則として撤回は困難になります。返送する前に、内容に本当に納得しているか、十分に確認することが不可欠です。

1-5. サインする前に!損保ジャパンの免責証書に関する注意点(基本編)

損保ジャパンから免責証書が届いたら、すぐにサインして返送するのではなく、必ず以下の基本的な点を確認してください。これらを怠ると、後で不利益を被る可能性があります。

- 記載内容の正確性を確認する:

- 事故情報: 事故発生日時、場所、当事者名、車両番号などが、ご自身の認識や交通事故証明書(保険会社から写しを入手できます)と一致しているか確認します。誤りがあれば訂正を求めましょう。

- 当事者情報: ご自身の氏名、住所などが正確に記載されているか確認します。

- 賠償金額(受領金額)を確認する:

- 合意した金額と一致しているか確認します。

- 金額の根拠(治療費、慰謝料、休業損害などの内訳)が不明な場合は、損保ジャパンの担当者に説明を求めましょう。別途、「損害賠償計算書」などが送られてきているはずですので、そちらも詳細に確認します。

- 請求権放棄条項(清算条項)を確認する:

- 「今後一切の請求を放棄する」といった内容の条項が必ず含まれています。この条項があるため、一度サインすると原則として追加請求はできません。例外的なケース(後述)を除き、この効力は強力です。

- 後遺障害に関する記載を確認する:

- もし治療中であったり、将来後遺障害が残る可能性がある場合、安易にサインするのは非常に危険です。後遺障害に関する損害賠償請求権まで放棄してしまう可能性があるからです。

- 後遺障害に関する損害を「除く」といった留保条項があるか、あるいは後遺障害が確定してから別途協議する旨の記載があるかを確認しましょう。不明確な場合は、絶対にサインせず、損保ジャパンに確認するか、弁護士に相談してください。

- 振込先口座情報を正確に記入する:

- 示談金を確実に受け取るために、金融機関名、支店名、口座種別、口座番号、口座名義人を間違いなく記入します。

- 不明点・疑問点は必ず解消する:

- 少しでも疑問に思う点や、納得できない点があれば、そのままにせず、必ず損保ジャパンの担当者に質問し、明確な回答を得ましょう。説明に納得できない場合は、弁護士への相談を検討します。

免責証書は法的な拘束力を持つ重要な書類です。内容を十分に理解・納得した上で署名・捺印するようにしてください。

1-6. 損保ジャパンの「示談書様式」と免責証書の関係性

損保ジャパンが使用する書類には、「免責証書」の他に「示談書」があります。これらは似て非なるものであり、その関係性を理解しておくことも重要です。

損保ジャパンの示談書様式の特徴:

前述(1-2.)の通り、示談書は主に当事者双方に過失がある物損事故、弁護士が代理人に就任している場合に用いられ、加害者・被害者の双方が署名・捺印します。損保ジャパンの示談書様式も、一般的な構成要素(当事者情報、事故概要、損害内容、示談内容(賠償額、過失割合、支払い方法、清算条項など)、双方の署名捺印欄)を含んでいます。

免責証書との関係性:

- 目的の違い: 示談書は「双方の合意」を証明するのに対し、免責証書は主に「被害者の請求権放棄」を証明する点に重きがあります。

- 手続きの違い: 示談書は双方が署名・捺印し、各自が保管しますが、免責証書は被害者が署名・捺印して加害者側(保険会社)に提出(返送)します。

- 法的効果の違い: 示談書は双方を拘束しますが、免責証書は主に署名した被害者を拘束します。

どちらが使われるか?

損保ジャパンは、事故の状況(過失割合、人身か物損かなど)や交渉の進捗に応じて、より適切な様式を選択します。

基本的に、弁護士が代理人に就任していないのであれば、免責証書(承諾書)の形式をとることが多いでしょう。

物損で双方に過失があるが、保険会社間で口頭示談が行われる場合などは、そもそも免責証書(承諾書)の記入押印も不要とされることが多いです(後日、口頭示談での内容を記載した示談書省略シートが送られてきます)。

重要なのは、いずれの書類であっても、それが示談の内容を確定させ、法的な拘束力を持つという点です。書類の名称(免責証書か示談書か)に惑わされず、記載されている内容そのものを慎重に確認する必要があります。損保ジャパンの示談書様式についても、免責証書と同様に、署名・捺印前の確認が不可欠です。

1-7. 免責証書が無効・取り消しになるケースとは?

原則として、一度有効に成立した免責証書(示談契約)の内容を覆すことは非常に困難です。しかし、例外的にその効力が否定されたり、取り消しが認められたりするケースも存在します。

無効となる可能性のあるケース:

- 公序良俗違反: 示談の内容が著しく不公平で、社会的な常識に照らして到底認められないような場合(例:極端に低額な賠償金で、被害者の窮状に乗じて半ば強制的にサインさせたような場合)。ただし、認められるハードルは非常に高いです。

- 意思無能力: 署名・捺印した被害者が、当時、認知症や泥酔、精神的な疾患などにより、自分の行為の結果を判断する能力がなかった場合。

- 錯誤(重要な部分の勘違い): 示談の前提となる事実に重大な勘違いがあり、もしその勘違いがなければ示談しなかったであろうと認められる場合(民法第95条)。ただし、被害者側に重大な過失があった場合は主張できません。

- 例:後遺障害が残らないと思っていたが、実際には重大な後遺障害が後に判明し、その損害が免責証書作成時に全く予想できなかった場合。この場合、「後遺障害に関する損害を除く」といった記載がない免責証書であっても、後遺障害部分について別途請求が認められる可能性があります。

取り消しが可能なケース(民法上の規定):

- 詐欺(だまされた場合): 加害者側(保険会社含む)が、故意に事実と異なる情報を伝えたり、重要な事実を隠したりして、被害者を騙して署名・捺印させた場合(民法第96条)。

- 強迫(脅された場合): 加害者側(保険会社含む)からの脅迫によって、恐怖を感じ、やむを得ず署名・捺印した場合(民法第96条)。

注意点:

- 立証責任: 無効や取り消しを主張する場合、その事実(錯誤があったこと、詐欺や強迫があったことなど)を主張する側(被害者)が証明しなければなりません。これは容易ではありません。

- 安易な期待は禁物: 上記のケースはあくまで例外的なものです。基本的には、免責証書にサインしたら、その内容に拘束されると考えておくべきです。

もし、サインした後に「重大な見落としがあったかもしれない」と感じた場合は、すぐに弁護士に相談することをお勧めします。弁護士費用特約に加入していれば、相談費用の負担を軽減できます。

2. 損保ジャパンの免責証書への対応

損保ジャパンから免責証書が届いた場合、どのように対応すればよいのでしょうか。このセクションでは、具体的な免責証書の書き方(確認すべき点)から、署名・捺印前に特に注意すべき重要ポイント、さらには万が一のために知っておきたい弁護士費用特約の活用法まで、実践的な内容を詳しく解説します。

「免責証書 東京海上日動」との比較や、「免責証書 テンプレート」の扱い、「損保ジャパン 示談書 様式」との違いを踏まえつつ、後悔しないための対応方法を学びましょう。

- 2-1. 具体的な「免責証書 損保ジャパン 書き方」|項目別記入ガイド

- 2-2. 【要注意】損保ジャパンの免責証書|署名・捺印前に確認すべき重要注意点

- 2-3. 他社比較:「免責証書 東京海上日動」との違いから見る損保ジャパンの特徴

- 2-4. 参考:「免責証書 テンプレート」の探し方と利用上の注意点

- 2-5. 損保ジャパンの賠償金提示額は妥当?弁護士基準との比較の重要性

- 2-6. なぜ必要?弁護士費用特約のメリットと活用すべきケース

- 2-7. 弁護士費用特約を使った弁護士への依頼手順と注意点

- 2-8. 【FAQ】損保ジャパンの免責証書に関するよくある質問

- 2-9. まとめ:損保ジャパンの免責証書で後悔しない

2-1. 具体的な「免責証書 損保ジャパン 書き方」|項目別記入ガイド

損保ジャパンから送られてくる免責証書は、多くの場合、被害者側で記入が必要な箇所は限られています。しかし、どの項目も重要ですので、正確に、そして内容を理解した上で記入・確認する必要があります。

被害者自身が記入・確認する主な項目:

- 承諾した日(記入日):

- 書き方: 免責証書の内容に同意し、署名・捺印する日付を和暦または西暦で記入します。

- 注意点: この日付が、示談内容に同意した日となります。未来の日付や過去の日付を記入しないようにしましょう。

- 被害者(乙)の情報:

- 書き方: 氏名、住所、電話番号を正確に記入します。通常、氏名は自署(自分で書くこと)が求められます。

- 注意点: 記載済みの場合は、内容に誤りがないか確認します。旧姓や旧住所になっていないか注意しましょう。

- 署名・捺印:

- 書き方: 被害者本人が署名し、印鑑を押します。

- 注意点:

- 印鑑: 実印である必要は必ずしもありませんが、シャチハタ(インク浸透印)は不可とされることが多いです。認印(三文判)で問題ありません。後の紛争防止の観点からは、可能であれば実印を使用し印鑑証明書を添付すると、より証拠能力が高まるとも思えますが、保険会社から通常求められることはありません。

- 代理人: 被害者が未成年者や成年被後見人である場合、法定代理人(親権者や成年後見人)が署名・捺印します。その際は、代理人としての資格を証明する書類(戸籍謄本や登記事項証明書など)の提出を求められることがあります(弁護士の場合は委任状)。

- 振込先口座情報:

- 書き方: 示談金の振込を希望する金融機関名、支店名(または支店コード)、預金種別(普通・当座など)、口座番号、口座名義人(カタカナ)を正確に記入します。

- 注意点:

- 口座名義は、原則として被害者本人のものである必要があります。

- 記入ミスがあると振込が遅れたり、実行されなかったりする可能性があるため、通帳やキャッシュカードを確認しながら正確に記入しましょう。

保険会社(損保ジャパン)が記載してくる項目の確認ポイント:

以下の項目は通常、損保ジャパン側で記載して送付してきますが、被害者側でも必ず内容を確認する必要があります。

- 宛名(甲): 加害者名または損保ジャパン宛てになっているか。

- 事故の概要: 事故日時、場所、当事者車両番号などが正確か。

- 受領金額(賠償金額): 事前に合意した金額と相違ないか。金額の算出根拠(内訳)が不明な場合は説明を求める。

- 請求権放棄条項(清算条項): 内容を理解し、納得しているか。特に後遺障害に関する留保がない場合は注意が必要。

もし、記入方法で不明な点があれば、署名する前に損保ジャパンの担当者に確認しましょう。ただし、内容の妥当性については、次の「注意点」で詳しく解説するように、安易に鵜呑みにせず慎重に判断する必要があります。

2-2. 【要注意】損保ジャパンの免責証書|署名・捺印前に確認すべき重要注意点

損保ジャパンから提示された免責証書に安易にサインしてしまうと、後で取り返しのつかない事態になりかねません。法的な効力を持つ書類だからこそ、署名・捺印前には以下の点を特に慎重に確認してください。基本編(1-5.)よりもさらに踏み込んだ注意点です。

- 賠償金額は本当に「適正」か?

- 保険会社基準の罠: 損保ジャパンを含む保険会社が提示する賠償金額は、多くの場合、自社の内部基準(任意保険基準)に基づいて算出されています。これは、弁護士が介入した場合や裁判になった場合に認められる可能性のある「弁護士基準(裁判基準)」よりも低い金額であることが一般的です。特に慰謝料(入通院慰謝料、後遺障害慰謝料)や休業損害などで大きな差が出ることがあります。

- 確認方法: 提示された金額の内訳を確認し、可能であれば弁護士に相談して、弁護士基準で算定した場合の金額と比較検討することをお勧めします。弁護士費用特約があれば、費用を気にせず相談できます。

- 将来発生しうる損害は考慮されているか?(特に後遺障害)

- 後遺障害の可能性: 治療を続けても症状が改善せず、将来的に後遺障害が残る可能性がある場合、症状固定(これ以上治療しても改善が見込めないと医師が判断した状態)前に示談するのは非常に危険です。

- 清算条項の影響: 免責証書の「今後一切請求しない」という清算条項は、原則として「予測できなかった後遺障害」に関する請求権まで放棄させるものではありませんが、争いになる可能性があります。

- 対策: 症状固定の診断を受けるまで示談を保留するか、免責証書に「後日後遺障害が認定された場合の損害については別途協議する」といった留保条項を入れてもらうよう交渉しましょう。損保ジャパンが応じない場合は、弁護士への相談が不可欠です。

- 「清算条項」の範囲を正確に理解する

- 免責証書の清算条項は、「本件事故に関して」生じた「一切の」損害について請求権を放棄することを意味します。物損、人身損害(治療費、休業損害、慰謝料など)のすべてが含まれるのが通常です。

- もし、物損部分だけ先に示談する場合などは、「本件事故に関する物的損害に限り」といった限定が付されているか確認が必要です。

- 過失割合に納得しているか?

- 提示された賠償金額は、決定された過失割合に基づいて減額(過失相殺)されている場合があります。損保ジャパンから提示された過失割合に納得がいかない場合は、免責証書にサインする前に、その根拠を確認し、必要であればドライブレコーダーの映像や事故状況図などを用いて再交渉すべきです。過失割合の交渉も、弁護士が得意とする分野です。

- 免責証書の「写し」を必ず保管する

- 署名・捺印して返送する前に、返送分については、念のためコピーを取るか、スマートフォンなどで写真に撮っておきましょう。後日、どのような内容で合意したかを確認するために必要になります。通常、3枚複写で、1枚は被害者の保管用になっています。

これらの注意点を十分に理解し、少しでも疑問や不安があれば、決して安易に署名・捺印せず、専門家である弁護士に相談することを強くお勧めします。

2-3. 他社比較:「免責証書 東京海上日動」との違いから見る損保ジャパンの特徴

損保ジャパンと東京海上日動は、共に日本の大手損害保険会社であり、交通事故対応における基本的なプロセスや使用する書類(免責証書、示談書)の目的は共通しています。しかし、細かな書式や手続き、顧客対応のスタイルには若干の違いが見られる可能性があります。

考えられる違い

- 書式のデザイン・文言:

- 免責証書のレイアウト、フォント、使用される法律用語の表現などに、各社独自のデザインや言い回しがあるかもしれません。例えば、清算条項の文言が微妙に異なる、注意喚起の記載方法が違う、などです。ただし、記載されるべき必須項目(当事者、事故概要、賠償額、請求権放棄条項など)は共通しています。

- 担当者の対応スタイル:

- これは会社というより担当者個人の資質によるところが大きいですが、会社全体の教育方針や企業文化によって、顧客への説明の丁寧さ、交渉の柔軟性などに傾向の違いがあるかもしれません。

重要なこと:

どの保険会社の免責証書であっても、法的な効力と注意すべき点は共通です。会社名にとらわれず、提示された書類の内容そのものをしっかりと確認し、理解・納得できない場合は安易にサインしない、という姿勢が最も重要です。

2-4. 参考:「免責証書 テンプレート」の探し方と利用上の注意点

通常、損保ジャパンなどの保険会社を通じて示談交渉を行う場合、免責証書や示談書は保険会社が作成・提供するため、被害者自身がテンプレートを探して作成する必要はありません。

しかし、保険会社を通さない当事者同士での示談、すなわち、加害者が任意保険に加入していない、または任意保険を使わずに示談したい場合などでは、テンプレートが必要になることも考えられます。

テンプレートの探し方:

インターネットで「免責証書 テンプレート」「示談書 ひな形」といったキーワードで検索すると、多くのウェブサイトで無料または有料のテンプレートが見つかります。

- 保険会社のサイト: ソニー損保や三井ダイレクト損保など、一部の保険会社がウェブサイトで汎用的なテンプレートを提供している場合があります。

- 書式提供サイト: ビジネス文書や法律文書のテンプレートを専門に扱うサイトでも見つかります。

テンプレート利用上の注意点:

- 保険会社との示談では使用しない: 損保ジャパンとの示談では、必ず損保ジャパンが作成した書類を使用してください。自分で用意したテンプレートを提出しても、通常は受け付けてもらえません。

- 当事者間示談でのリスク:

- 免責証書は不向き: 前述の通り、免責証書は被害者のみが署名するため、加害者を法的に拘束しません。当事者間で示談する場合は、必ず双方が署名・捺印する「示談書」を作成するべきです。

- テンプレートの限界: ネット上のテンプレートはあくまで一般的な雛形です。個別の事故状況に合わせて内容を修正・追記する必要があります(例:後遺障害の留保条項、支払い遅延の場合の遅延損害金など)。必要な条項が漏れていると、後でトラブルになる可能性があります。

- 法的有効性の担保: テンプレートをそのまま使ったり、不適切な修正をしたりすると、法的に無効な書類になってしまうリスクもあります。

- 専門家への相談推奨: 当事者間で示談書を作成する場合、特に賠償金額が大きい場合や事故状況が複雑な場合は、テンプレートを参考にしつつも、必ず弁護士などの専門家に内容を確認してもらうか、作成自体を依頼することをお勧めします。

テンプレートはあくまで参考程度と考え、損保ジャパンとの示談においては、送られてきた書類の内容を精査することに集中しましょう。

2-5. 損保ジャパンの賠償金提示額は妥当?弁護士基準との比較の重要性

損保ジャパンから提示される免責証書に記載された賠償金額。これを見て、「思ったより少ないな」と感じる方もいれば、「こんなものかな」と受け入れてしまう方もいるでしょう。しかし、その金額が本当に「妥当」なのかどうか、慎重に判断する必要があります。なぜなら、保険会社が提示する金額と、弁護士が介入した場合に獲得できる可能性のある金額には、大きな差があることが多いからです。

賠償金の算定基準は3つある:

交通事故の損害賠償額、特に慰謝料などを算定する際には、主に以下の3つの基準が存在します。

- 自賠責保険基準:

- 自動車損害賠償責任保険(自賠責保険)で用いられる基準。法律で定められた最低限の補償であり、支払限度額も設定されています(例:傷害部分は120万円まで)。

- 任意保険基準:

- 損保ジャパンを含む各任意保険会社が、独自に設定している内部基準。自賠責保険基準よりは高いことが多いですが、次に述べる弁護士基準(裁判基準)よりは低い傾向にあります。

- 弁護士基準(裁判基準):

- 過去の裁判例の蓄積に基づいて形成された基準。弁護士が示談交渉を行う際や、裁判になった場合に用いられます。一般的に、3つの基準の中で最も高額になりやすいです。

損保ジャパンの提示額はどの基準?

損保ジャパンが最初に提示してくる賠償金額は、多くの場合、任意保険基準に基づいて計算されています。被害者本人との交渉段階では、弁護士基準満額を提示してくることは稀です。

特に差が出やすい項目:

- 入通院慰謝料(傷害慰謝料): 任意保険基準は弁護士基準と比較して低額です。

- 後遺障害慰謝料: 後遺障害等級が認定された場合に支払われる慰謝料。等級が上がるほど、任意保険基準と弁護士基準の差額は大きくなる傾向があります。

- 休業損害: 基礎収入の算定方法や休業日数の認定について、任意保険基準では低く見積もられることがあります。

- 逸失利益: 後遺障害によって将来得られたはずの収入が減少したことに対する補償。これも算定方法によって金額が大きく変わります。

なぜ弁護士基準との比較が重要か?

- 正当な権利を知るため: 弁護士基準を知ることで、あなたが本来受け取れる可能性のある賠償金額の目安を知ることができます。

- 交渉の材料とするため: 保険会社の提示額が低いと感じた場合、弁護士基準を根拠に増額交渉を行うことができます。

- 安易な示談を防ぐため: 提示額の妥当性を判断せずにサインしてしまうと、本来得られたはずの賠償金を受け取れず、後で後悔することになりかねません。

どうすれば比較できる?

- 弁護士に相談する: 最も確実な方法です。弁護士は事故状況や損害内容を詳しく聞き取り、弁護士基準に基づいた適正な賠償金額を算出してくれます。弁護士費用特約があれば、相談料の負担なく専門家の意見を聞くことができます。

- インターネット上の情報: 交通事故の損害賠償に関する情報を掲載しているウェブサイト(法律事務所など)で、弁護士基準の計算方法や相場を確認することも可能ですが、個別の事案に即した正確な判断は難しい場合があります。

損保ジャパンから提示された賠償金額に疑問を感じたら、まずは弁護士に相談し、弁護士基準での算定額を確認してみることを強くお勧めします。

2-6. なぜ必要?弁護士費用特約のメリットと活用すべきケース

自動車保険などに付帯できる「弁護士費用特約」。月々の保険料は少し上がりますが、万が一、交通事故に遭ってしまった場合に、非常に大きなメリットをもたらしてくれる重要な特約です。なぜこの特約が必要なのか、そのメリットと活用すべき具体的なケースを見ていきましょう。

弁護士費用特約の主なメリット:

- 弁護士費用の心配が不要になる:

- 最大のメリットは、弁護士への相談料や依頼費用(着手金・報酬金など)をカバーできる点です。

- 通常、法律相談料は30分5,000円~1万円程度、弁護士に依頼した場合の着手金・報酬金は数十万円~数百万円になることもありますが、この特約があれば、保険会社が定める限度額(一般的に法律相談費用10万円、弁護士委任費用300万円程度)まで保険金が支払われるため、費用の心配なく弁護士にアクセスできます。

- 多くの場合、自己負担はほとんど発生しません。

- 気軽に弁護士に相談できる:

- 「弁護士に相談すると高そう」という心理的なハードルがなくなり、示談交渉の初期段階や、少しでも疑問を感じた時点で気軽に専門家のアドバイスを求めることができます。早期に相談することで、不利な状況に陥るのを防げます。

- より有利な解決が期待できる:

- 弁護士が介入することで、前述の「弁護士基準(裁判基準)」での交渉が可能となり、保険会社提示額からの賠償金増額が期待できます。特に後遺障害が残るケースや死亡事故など、賠償額が高額になるほど、弁護士の有無による差は大きくなります。

- 過失割合に争いがある場合も、弁護士は法的な根拠や証拠に基づいて、被害者にとって有利な交渉を進めてくれます。

- 精神的な負担が軽減される:

- 加害者側の保険会社との交渉は、専門知識も必要ですし、精神的にも大きな負担となります。弁護士に依頼すれば、これらの交渉窓口をすべて任せることができ、被害者は治療や生活の再建に専念できます。

- 特約を使っても等級は下がらない:

- 弁護士費用特約を使っても、自動車保険の等級は下がりません。そのため、翌年以降の保険料が上がることを心配せずに利用できます(※保険金請求の内容によっては、事故による等級ダウンは別途発生します。弁護士費用特約に加え、対人保険、対物保険、車両保険を使用した場合など。)。

活用すべき具体的なケース:

以下のような状況では、弁護士費用特約を積極的に活用することを検討すべきです。

- 損保ジャパンから提示された賠償金額(特に慰謝料)に納得がいかない場合

- 損保ジャパンから提示された過失割合に不満がある場合

- 後遺障害等級の認定結果に不服がある場合

- 事故による怪我が重い、または死亡事故の場合

- 損保ジャパンの担当者との対応に負担を感じる場合

- 損保ジャパンとの示談交渉が長引いている、難航している場合

- そもそも何をどう進めていいかわからず不安な場合

弁護士費用特約は、いわば「交通事故における弁護士へのアクセス権を確保する保険」です。万が一の際に、ご自身の正当な権利を守り、適正な賠償を受けるための強力な武器となります。まだ加入されていない方は、ぜひ加入を検討することをお勧めします。

2-7. 弁護士費用特約を使った弁護士への依頼手順と注意点

弁護士費用特約を使って弁護士に相談・依頼する場合、スムーズに進めるために手順と注意点を押さえておきましょう。

依頼までの一般的な手順:

- 自分の加入する保険会社への連絡と事前承認:

- 最重要: 弁護士に相談・依頼する前に、必ず自分の加入する保険会社の事故担当者または保険金サービス課に連絡し、「弁護士費用特約を利用したい」旨を伝え、事前の承認を得る必要があります。事前承認なしに弁護士に依頼した場合、特約の対象とならない可能性があります。

- 連絡の際には、事故の状況、相談・依頼したい内容、利用したい特約の種類(日常生活・自動車事故型か、自動車事故限定型か)などを伝えます。

- 弁護士を探す:

- 保険会社の弁護士紹介サービスを利用する: ご加入の保険会社に依頼すれば、保険会社から直接、又は、日本弁護士連合会を通じて、お住まいの地域や事故内容に適した弁護士を紹介してもらえます。どの弁護士に依頼すればよいかわからない場合に便利です。

- 自分で弁護士を探す: インターネット検索、知人からの紹介、法テラスなどを利用して、自分で交通事故案件に詳しい弁護士を探すことも可能です。その場合も、依頼する前に加入する保険会社の承認を得る必要があります。

- 弁護士との法律相談:

- 選んだ弁護士に連絡を取り、法律相談の予約をします。相談時には、事故に関する資料(交通事故証明書、診断書、写真、保険会社とのやり取りの記録など)を持参するとスムーズです。

- 相談の結果、弁護士に正式に依頼するかどうかを決めます。

- 委任契約の締結:

- 弁護士に依頼することを決めたら、弁護士との間で委任契約を結びます。契約内容(依頼する業務の範囲、着手金・報酬金の計算方法など)をよく確認しましょう。

- 委任契約を結んだことを加入する保険会社に報告します。

- 弁護士による業務開始:

- 委任契約後、弁護士があなたの代理人として、損保ジャパンとの示談交渉や、場合によっては訴訟などの法的手続きを進めます。あなたは弁護士と適宜連絡を取り合いながら、状況の報告を受けます。

- 弁護士費用の支払い:

- 発生した弁護士費用(相談料、着手金、報酬金、実費など)は、一旦弁護士に支払うか、または弁護士からご加入の保険会社に直接請求してもらう形になります(どちらになるかは弁護士やご加入の保険会社との取り決めによります)。

- ご加入の保険会社は、承認した範囲内で、特約の限度額まで弁護士費用を支払います。限度額を超えた部分や特約対象外の費用は自己負担となりますが、多くのケースでは限度額内で収まります。

注意点:

- 必ず事前承認を得る:

- 特約の対象となる事故か確認: 弁護士費用特約には対象となる事故の範囲があります。ご自身の加入している特約の対象範囲を確認しましょう。加入する保険会社に聞いてみるのが早いです。また、故意や重大な過失による事故など、免責事由に該当する場合は利用できません。

- 弁護士選びは慎重に: 弁護士にも得意分野があります。交通事故案件の経験が豊富な弁護士を選ぶことが、より良い解決につながります。紹介サービスを利用する場合でも、複数の弁護士候補から選べるか確認したり、自分で探す場合は無料相談などを活用して相性を見極めたりするとよいでしょう。

- 費用倒れのリスクはない: 極めて軽微な物損事故などで、弁護士に依頼しても賠償金の増額幅より弁護士費用の方が高くなってしまう(費用倒れ)可能性がある場合こそ、特約を利用する意義があります。ただし、保険会社によっては、特に少額物損事案については、弁護士費用特約の使用を渋られることもあります。

- 加入する保険会社との連携: 弁護士に依頼した後も、弁護士と加入する保険会社の間でスムーズに情報連携が取れるように協力しましょう。

弁護士費用特約は非常に有用ですが、正しい手順で利用することが大切です。不明な点は、遠慮なくご加入の保険会社の担当者や弁護士に確認しましょう。

2-8. 【FAQ】損保ジャパンの免責証書に関するよくある質問

損保ジャパンの免責証書に関して、疑問に思う点をQ&A形式でまとめました。

Q1: 免責証書にサインしたら、後から賠償金を請求できなくなりますか?

A1: はい、原則としてできなくなります。免責証書は、記載された金額を受け取る代わりに、その事故に関する一切の請求権を放棄することに同意する書類です。サインして相手方(損保ジャパン)に提出し、賠償金を受け取った後から「やっぱり慰謝料を増額してほしい」「後遺障害が出たから追加で払ってほしい」といった請求は基本的に認められません。

ただし、1-7.で解説したように、示談の内容が公序良俗に反する場合、署名時に意思能力がなかった場合、詐欺や強迫があった場合、あるいは示談当時に全く予測できなかった重大な後遺障害が後に発生した場合など、極めて例外的な状況では、示談の無効や取り消し、または追加請求が認められる可能性はゼロではありません。しかし、これを証明するのは非常に困難です。したがって、サインする前に内容を十分に検討することが極めて重要です。

Q2: 保険会社から送られてきた免責証書の内容に納得できない場合はどうすればよいですか?

A2: 証明押印や返送はしないでください。まずは、納得できない点(賠償金額、過失割合、記載内容の誤りなど)を具体的に損保ジャパンの担当者に伝え、説明を求め、交渉しましょう。それでも説明や提示内容に納得できない場合、あるいは交渉自体が難しいと感じる場合は、弁護士に相談することを強くお勧めします。

弁護士費用特約に加入していれば、多くの場合、弁護士への相談料は保険でカバーされます。弁護士は、提示内容が法的に見て妥当かどうかを判断し、あなたに代わって保険会社と交渉してくれます。

Q3: 免責証書と示談書はどちらが優れているのですか?

A3: どちらが優れている、劣っているというものではなく、使用される状況が異なるだけです。

- 免責証書: 主に被害者の過失がない事故や人身損害部分の示談で使われ、被害者のみが署名・捺印します。手続きが比較的シンプルです。

- 示談書: 主に双方に過失がある物損事故などで使われ、加害者・被害者の双方が署名・捺印します。双方の合意内容を明確にするのに適しています。

保険会社(損保ジャパン)がどちらの書類を送ってくるかは、事故の状況によって判断されます。重要なのは書類の名称ではなく、記載されている内容に納得できるかどうかです。ただし、当事者同士で示談する場合は、双方を拘束する示談書を作成する方が安全です。

Q4: 免責証書に記載する金額はどのように決まりますか?

A4: 免責証書に記載される「受領金額」は、示談交渉によって当事者間で合意した賠償金の総額です。その内訳は、治療費、通院交通費、休業損害、入通院慰謝料、後遺障害慰謝料、逸失利益、物的損害(修理費など)といった個別の損害項目を積み上げて計算されます。ただし、人損と物損では別々に免責証書が作成されることが一般的です。

ただし、注意が必要なのは、損保ジャパンが提示する金額は、多くの場合、保険会社独自の「任意保険基準」で計算されており、弁護士が用いる「弁護士基準(裁判基準)」よりも低額である可能性がある点です。合意する前に、その金額がご自身の被った損害に対して適正なものか、可能であれば弁護士に相談して確認することが望ましいです。

Q5: 免責証書にサインする際に実印は必要ですか?

A5: 法的には、実印でなくても、認印(三文判)で有効です。ただし、シャチハタ印は一般的に不可とされます。

後の紛争を予防するという観点からは、実印を使用し印鑑証明書を添付することが最も確実ですが、損保ジャパンとの通常の示談手続きにおいては、認印での署名・捺印で問題ないケースがほとんどです。損保ジャパンから特に実印を指定されていない限り、認印で対応して差し支えないでしょう。心配な場合は、損保ジャパンの担当者に確認してください。

2-9. まとめ:損保ジャパンの免責証書で後悔しない

損保ジャパンから提示される免責証書は、交通事故の示談を法的に確定させる重要な書類です。安易な対応は避け、ご自身の権利をしっかりと守るために、以下の最終チェックポイントを確認しましょう。

- 免責証書の意味を理解する: これは、賠償金を受け取る代わりに、今後一切の請求権を放棄することに同意する書類です。

- 記載内容を徹底的に確認する: 事故情報、当事者情報、賠償金額、清算条項など、すべての項目に間違いや不明点がないか確認します。特に賠償金額の内訳と算出根拠は重要です。

- 賠償金額の妥当性を疑う: 損保ジャパンの提示額は「任意保険基準」であり、「弁護士基準」より低い可能性があることを念頭に置きます。

- 後遺障害の可能性を考慮する: 治療中や症状固定前であれば、安易にサインせず、後遺障害に関する留保条項を求めるか、示談を保留します。

- 安易にサインしない: 少しでも疑問や納得できない点があれば、サインを保留し、損保ジャパンに説明を求めたり、交渉したりします。

- 弁護士への相談をためらわない: 内容の妥当性判断や交渉に不安があれば、専門家である弁護士に相談しましょう。

- 弁護士費用特約を確認・活用する: 弁護士費用特約に加入していれば、費用の心配なく弁護士に相談・依頼できます。加入状況を確認し、必要であれば積極的に活用しましょう。

- 免責証書の写しを保管する: サインして返送する前に、自分の保管用以外も、必ずコピーを取っておきましょう。

損保ジャパンの免責証書への対応は、交通事故による損害回復の最終段階であり、非常に重要です。この記事で解説した知識と注意点を参考に、冷静かつ慎重に対応し、ご自身にとって最善の解決を目指してください。