交通事故に遭い、あいおいニッセイ同和損害保険から「損害賠償額の内容」「人身傷害に関する承諾書」という書類を受け取ったものの、「この金額で本当に良いのだろうか…?」「もっと請求できるはずでは…?」と疑問や不安を抱えていませんか?

保険会社からの提示額は、必ずしも被害者が受け取るべき適正な金額とは限りません。特に、あいおいニッセイ同和損保のような大手損保会社は、独自の基準で損害額を算定しており、被害者にとって必ずしも有利な条件とはなっていないこともあります。

この記事では、交通事故問題に長年取り組んできた弁護士が、あいおいニッセイ同和損害保険から提示される「損害賠償額の内容」について、その内訳、計算方法、注意すべきポイント、そして増額の可能性について、徹底的に解説します。

専門用語をわかりやすく解説し、具体的な計算例や表を用いて、誰にでも理解できるように説明します。この記事を読めば、「損害賠償額の内容」に関する疑問や不安が解消され、自信を持って保険会社と交渉し、適正な賠償金を受け取るための第一歩を踏み出せるはずです。

目次

- あいおいニッセイ同和損保から届く「損害賠償額の内容」とは?

- あいおいニッセイ同和損保の「損害賠償額の内容」の内訳を徹底解剖|各項目の詳細と注意点

- 損害賠償額の算定基準|自賠責基準・任意保険基準・弁護士基準(裁判基準)

- あいおいニッセイ同和損保の提示額が低いと感じたら?確認すべきポイント

- あいおいニッセイ同和損保の損害賠償額を増額させる方法|弁護士に相談するメリット

- あいおいニッセイ同和損保の損害賠償額計算書に関するQ&A|よくある質問

- まとめ|あいおいニッセイ同和損保からの提示額は弁護士に確認を!

1. あいおいニッセイ同和損保から届く「損害賠償額の内容」とは?

- 書類の名称と役割|示談交渉の出発点

- 書類が送付されるタイミング|症状固定後、後遺障害認定後

- 書類に記載されている主な項目|詳細な内訳をチェック

1-1. 書類の名称と役割|示談交渉の出発点

あいおいニッセイ同和損害保険からは、「損害賠償額の内容」という表題の通常A3の紙が送られてきます(一緒に、「人身傷害に関する承諾書」という書類も送られてくることが殆どです。「人身傷害に関する承諾書」は、いわゆる示談書です。)。

あいおいニッセイ同和損害保険株式会社から送られてくる「損害賠償額の内容」という書面は、保険会社によって名称や書式が異なる場合がありますが、交通事故の損害賠償額の内訳や計算根拠を示すものであり、示談交渉の出発点となる重要な書類です。

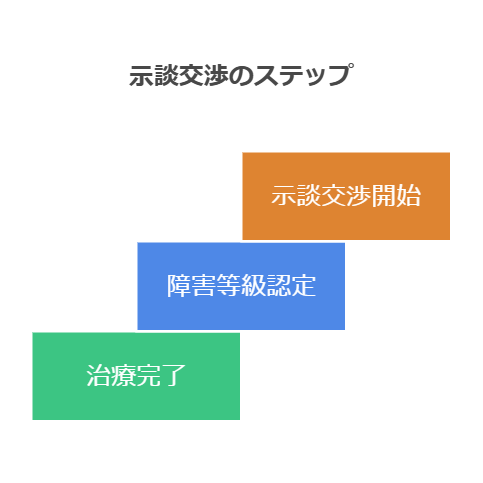

1-2. 書類が送付されるタイミング|症状固定後、後遺障害認定後

これらの書類は、通常、以下のタイミングで送付されます。すなわち、あいおいニッセイ同和損害保険株式会社が、この内容で示談して欲しいと考えているときです。

- 怪我の治療が終了し、症状固定となったとき

- 後遺障害等級が認定されたとき

- 金額の交渉の末、金額が見直しされ、再提示がなされるとき

1-3. 書類に記載されている主な項目|詳細な内訳をチェック

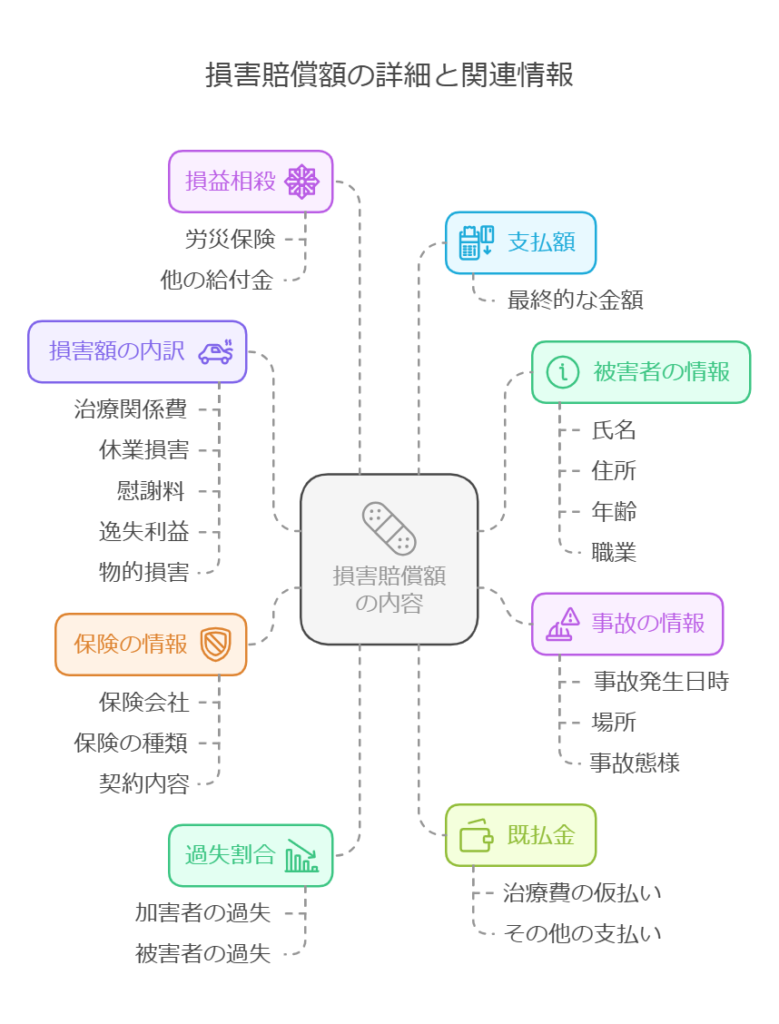

「損害賠償額の内容」という書面には、主に以下の項目が記載されています。

- 「A.治療費」

- 「B.交通費」

- 「C.その他費用」

- 「D.休業損害」

- 「E.慰謝料」

- 「a.逸失利益」

- 「b.慰謝料」

- 「① 総損害額」

- 「② 責任負担額」

- 「③ 損害賠償額」

- 「④ 既払額」

- 「最終お支払額」

これらの項目を一つずつ丁寧に確認し、疑問点や不明点があれば、保険会社に問い合わせるか、弁護士に相談するようにしましょう。

詳細と注意点

2.あいおいニッセイ同和損保の「損害賠償額の内容」の内訳を徹底解剖|各項目の詳細と注意点

以下、「損害賠償額の内容」の内訳を説明し、各項目の詳細と注意点について述べます。

- 治療費

- 交通費|公共交通機関、自家用車、タクシー

- その他費用|装具・器具購入費、後遺障害診断書作成費用

- 休業損害

- 慰謝料

- 逸失利益

- 物的損害

- 過失相殺|過失割合、修正要素

- 既払金・損益相殺|支払い済みの金額、他の給付金

2-1. 治療費

病院での診察費、検査費、手術費、投薬費、入院費、整骨院での施術費、薬局での調剤費など、実際に治療にかかった費用が計上されます。

注意点:

- 原則として、必要かつ相当な範囲の治療費が認められます。

- 相手保険と治療期間(症状固定日)に争いがある場合、相手保険は通常、一括対応分(治療が打ち切られる前、相手保険が対応していた分)しか認めないことが殆どです。

- 整骨院や鍼灸院での施術費用は、医師の指示がある場合など、一定の条件を満たせば認められることがあります。医師の指示がない場合、訴訟で争われると不利になることが多いです。

- 症状固定後の治療費は、原則として認められません。ただし、症状固定がいつかを判断するのは最終的には裁判所です。

- 相手保険の治療費の立替えが終了後も、自費(健保使用可)にて通院することが可能です。

2-2. 通院交通費|公共交通機関、自家用車、タクシー

通院にかかった交通費(公共交通機関の運賃、自家用車のガソリン代、駐車場代など)が計上されます。

注意点:

- 原則として、公共交通機関を利用した場合の運賃が基準となります。

- 自家用車を利用した場合は、ガソリン代(1kmあたり15円程度で計算されることが多い)や、有料道路料金、駐車場代などが認められます。

- タクシー代は、怪我の状況や交通手段の有無などから、必要性が認められる場合に限り認められます(領収証が必要です)。

- 通院経路や交通費の算出根拠を明確にしておく必要があります。

2-3. その他の費用|装具・器具購入費、後遺障害診断書作成費用

上記の他にも、以下のような費用が認められることがあります。

- 装具・器具購入費: コルセット、松葉杖、義肢、車椅子などの購入費用

- 後遺障害診断書作成費用: 通常、後遺障害の等級が付いた場合しか認定されません。すなわち、非該当の場合、交渉時に相手保険は認定しないことが殆どです。

2-4. 休業損害

交通事故による怪我で仕事を休んだことによる収入の減少分が、休業損害として認められます。

注意点:

- 会社員、自営業者、家事従事者など、職業によって計算方法が異なります。

- 休業損害証明書、確定申告書などの書類が必要になります。

2-4-1. 会社員(給与所得者)の場合|休業損害証明書

会社員の場合は、原則として、事故前3ヶ月間の給与を基に、1日あたりの収入額を算出し、休業日数に応じて休業損害を計算します。

計算式:

(事故前3ヶ月間の給与 ÷ 90日)× 休業日数

注意点:

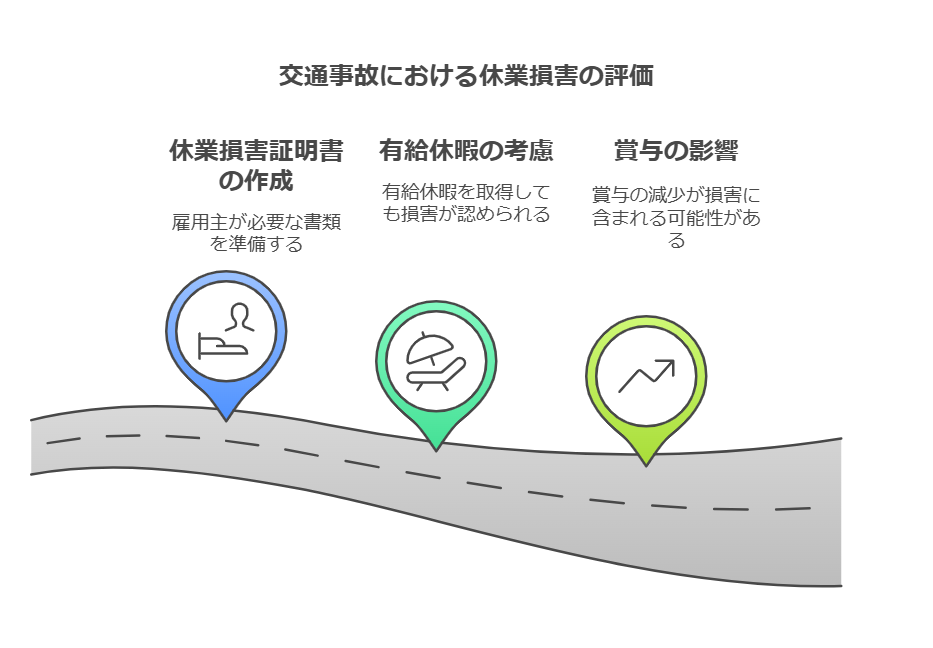

- 勤務先に「休業損害証明書」を作成してもらう必要があります。

- 有給休暇を取得した場合でも、休業損害は認められます。

- 賞与(ボーナス)の減額分も、休業損害として認められることがあります。賞与減額証明書を記入してもらう必要があります。

- 事故前3か月の給与は、税込みの支給総額を基礎にします。

- 上記のとおり、相手保険は、しれっと事故前3ヶ月間の給与 ÷ 90日で日額を算定してくるのが通常ですが、これは実労働日数で除するのが有利で、日額も高くなります。

2-4-2. 自営業者の場合|確定申告書、所得証明書

自営業者の場合は、原則として、事故前年の確定申告書の所得額を基に、1日あたりの収入額を算出し、休業日数に応じて休業損害を計算します。

計算式:

((事故前年の所得額 +固定費)÷ 365日)× 休業日数

注意点:

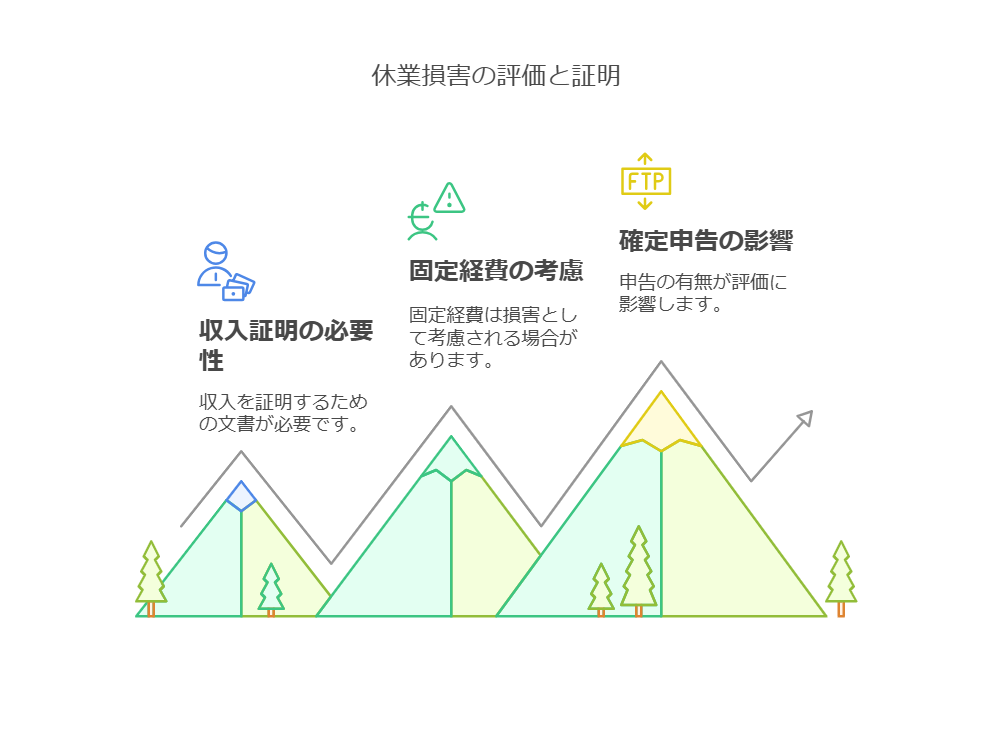

- 所得額には、青色申告特別控除前の金額を用います。

- 固定経費(家賃、光熱費など)は、休業中も支出が必要な場合、基礎収入に加算して認められることがあります。

- 確定申告をしていない場合は、収入を証明する資料(帳簿、通帳、請求書など)が必要になります。

- 事業の状況によっては、休業損害が認められない場合もあります。

- 自営業者であっても、休業日の立証のため、元請けなどからの休業損害証明書の記載を求められることがあります。

2-4-3. 家事従事者(主婦・主夫)の場合|賃金センサス

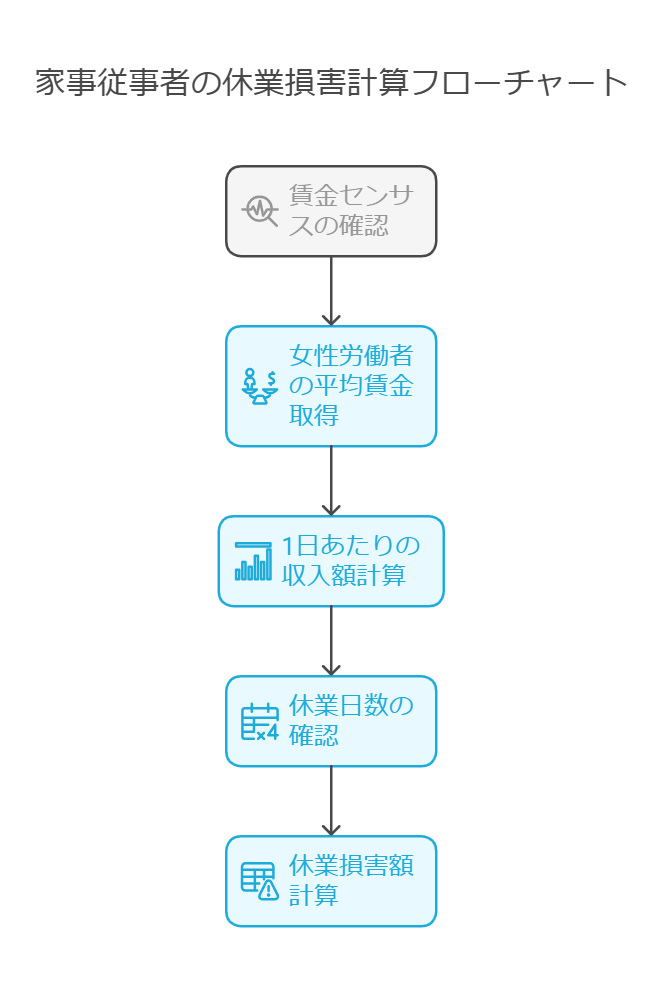

家事従事者(主婦・主夫)の場合、原則として、女性労働者の全年齢平均賃金(賃金センサス)を基に、1日あたりの収入額を算出し、休業日数に応じて休業損害を計算します。

計算式:

(賃金センサスに基づく女性労働者の平均賃金 ÷ 365日)× 休業日数

注意点:

- 家事従事者の休損日額は、概ね1日1万円強と考えておけば良いです。

- 賃金センサスは、厚生労働省が毎年実施している「賃金構造基本統計調査」の結果をまとめたものです。

- 通常は、全年齢平均賃金を用いますが、高齢者の場合は、年齢別平均賃金を用いることもあります。

- 兼業主婦(主夫)の場合は、実収入額と平均賃金額のいずれか高い方を基礎収入とします。

- 家族構成や家事労働の内容などを具体的に主張・立証する必要があります。

2-4-4. 学生・生徒の場合|アルバイト収入

学生や生徒の場合、原則として休業損害は認められません。ただし、アルバイトなどで収入を得ていた場合は、その収入の減少分が休業損害として認められます。休業損害証明書を作成してもらいましょう。

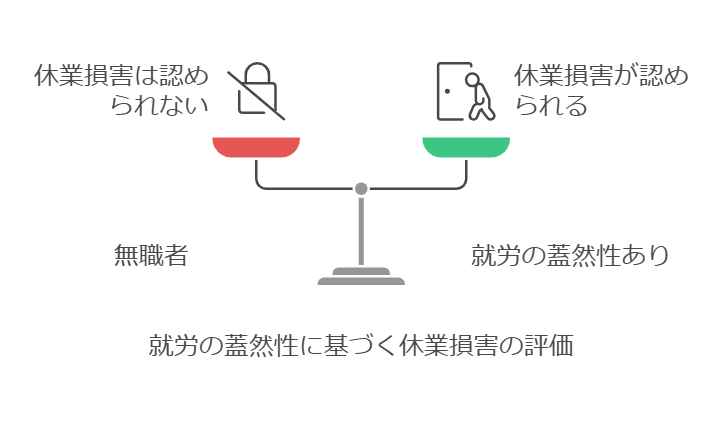

2-4-5. 無職者の場合|就労の可能性

無職者の場合、原則として休業損害は認められません。ただし、就労の蓋然性(就職が内定していた、就職活動中だったなど)が認められる場合は、休業損害が認められる可能性があります。

2-5. 慰謝料

交通事故によって受けた精神的苦痛に対する補償が、慰謝料です。

2-5-1. 入通院慰謝料|計算方法、期間、通院頻度

入院や通院を余儀なくされたことによる精神的苦痛に対する慰謝料です。

計算方法:

入通院期間、通院頻度、怪我の程度などを考慮して金額が決定されます。

注意点:

- 自賠責基準、任意保険基準、弁護士基準によって金額が大きく異なります。

- 通院期間が長引くほど、慰謝料は高額になります。

- 通院頻度が少ない場合は、慰謝料が減額されることがあります。

- むちうちなど、他覚所見がない場合は、慰謝料が低く見積もられることがあります。

- 弁護士が介入すると、裁判所基準(弁護士基準、赤い本基準などとも呼ばれます)での請求ができます。

2-5-2. 後遺障害慰謝料|等級、自賠責基準、弁護士基準

後遺障害が残ってしまったことによる精神的苦痛に対する慰謝料です。

注意点:

- 後遺障害の等級に応じて、金額が定められています。

- 自賠責基準、任意保険基準、弁護士基準によって金額が大きく異なります。

- 後遺障害等級は、損害保険料率算出機構が認定します。

- 弁護士が介入すると、裁判所基準(弁護士基準、赤い本基準などとも呼ばれます)での請求ができます。

2-6. 逸失利益

交通事故によって将来得られるはずだった収入が減少することに対する補償が、逸失利益です。

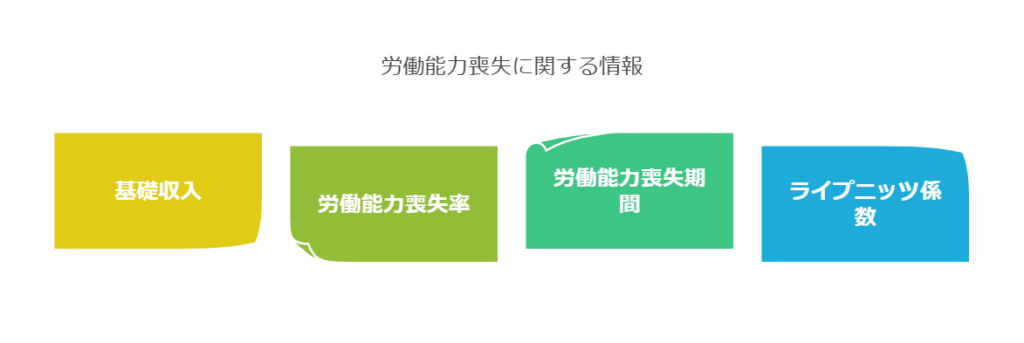

2-6-1. 後遺障害逸失利益|計算式、基礎収入、労働能力喪失率、ライプニッツ係数

後遺障害が残ったことによって、労働能力が低下し、将来得られるはずだった収入が減少することに対する補償です。

計算式:

基礎収入 × 労働能力喪失率 × 労働能力喪失期間に対応するライプニッツ係数

注意点:

- 基礎収入は、原則として、事故前年の収入を基に算定します。

- 労働能力喪失率は、後遺障害の等級に応じて定められています。(例:14級の場合は5%)

- 労働能力喪失期間は、原則として、症状固定時の年齢から67歳までの期間とされます。(ただし、14級の場合は、5年程度に制限されることが多い)。14級9号の場合、相手保険は交渉時に2~3年などと主張してくることもありますので、注意です。

- ライプニッツ係数とは、将来の収入を現在価値に割り引くための係数です。

2-6-2. 死亡逸失利益|計算式、生活費控除率、就労可能年数

被害者が死亡した場合に、将来得られるはずだった収入の減少に対する補償です。

計算式:

基礎収入 × (1 – 生活費控除率) × 就労可能年数に対応するライプニッツ係数

注意点:

- 基礎収入は、原則として、事故前年の収入を基に算定します。

- 生活費控除率は、被害者の属性(性別、年齢、家族構成など)に応じて、一定の割合が定められています。(例:一家の支柱で被扶養者が1人の場合は40%)

- 就労可能年数は、原則として、死亡時の年齢から67歳までの期間とされます。

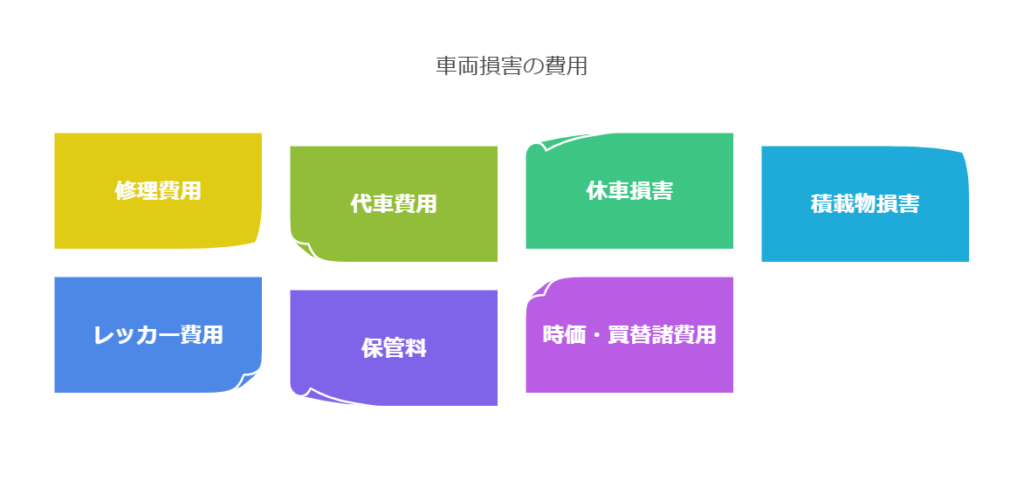

2-7. 物的損害|修理費、評価損、代車費用

修理費、評価損、代車費用などの物損については、通常、人損の担当者とは別に物損担当者がいて、その方を窓口に示談交渉が行われているはずです。

治療が長くなる場合、先に物損の示談が完了していることがありますが、その場合、物損で示談した過失割合で、人損の提示もしてきますので、注意が必要です。

2-8. 過失相殺|過失割合、修正要素

交通事故の発生について、被害者側にも過失がある場合、その過失割合に応じて損害賠償額が減額されます。これを過失相殺といいます。

注意点:

- 過失割合は、事故状況によって異なります。

- 保険会社から提示された過失割合が、必ずしも適切であるとは限りません。

- 過失割合に納得できない場合は、弁護士に相談することをおすすめします。

- 過去の裁判例を参考に、過失割合を修正する場合があります(著しい過失、重過失など)

- 別冊判例タイムズという本に、事故態様に応じて類型が設けられています。弁護士や保険会社は、まずこの本を参照します。

2-9. 既払金・損益相殺

- 既払金: 既に加害者側から支払いを受けている金額がある場合、その金額が損害賠償額から差し引かれます。相手保険が立て替えてお支払していた治療費、休業損害や慰謝料の内払分など。

- 損益相殺: 被害者が、交通事故によって何らかの利益を得た場合(労災保険からの給付など)、その利益相当額が損害賠償額から差し引かれることがあります。

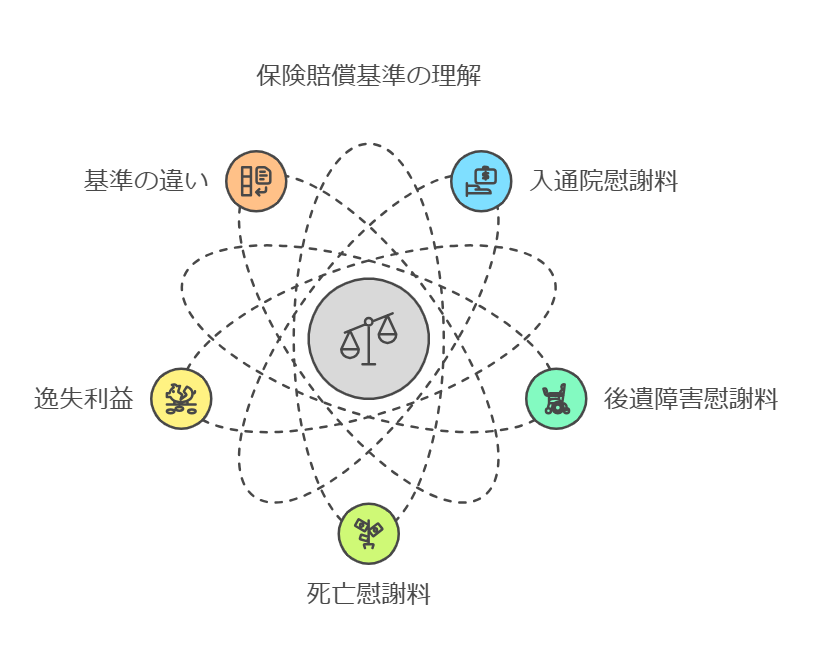

3. 損害賠償額の算定基準|自賠責基準・任意保険基準・弁護士基準(裁判基準)

- 3つの基準の違いと特徴|金額、算定方法

- あいおいニッセイ同和損保が採用する基準|任意保険基準

- 弁護士基準(裁判基準)で請求するメリット|増額の可能性

3-1. 3つの基準の違いと特徴|金額、算定方法

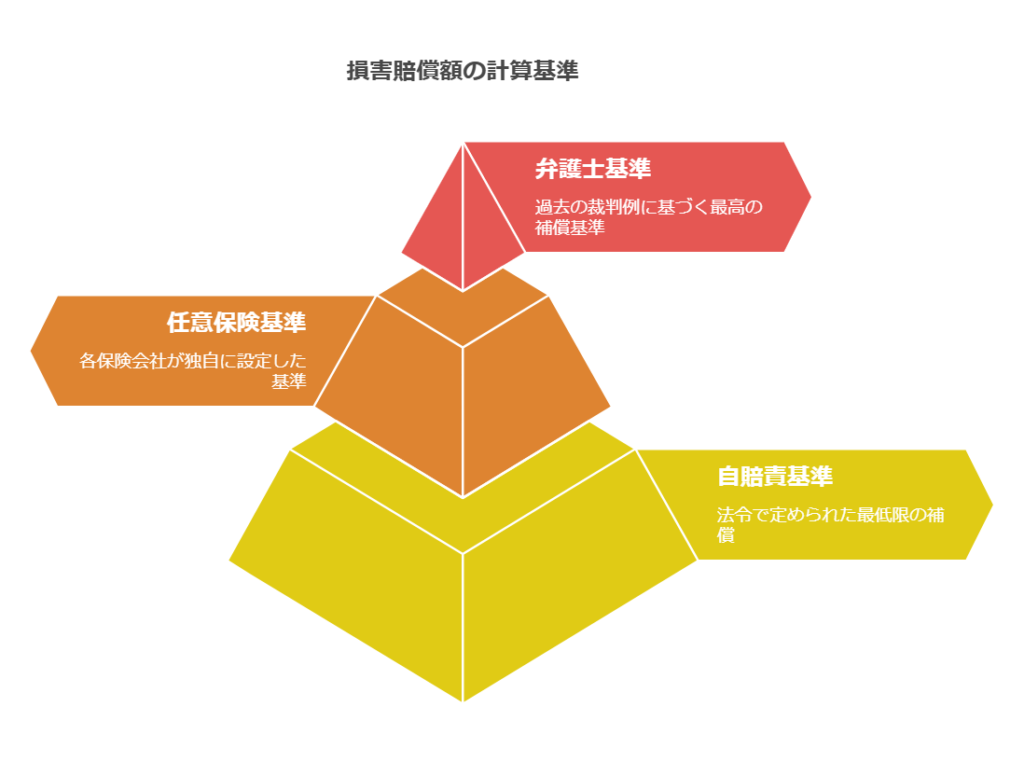

損害賠償額の計算方法には、主に以下の3つの基準があります。

- 自賠責基準: 自動車損害賠償責任保険(自賠責保険)の基準。法令(自動車損害賠償保障法施行令)で定められた最低限の補償であり、金額は最も低くなります。

- 任意保険基準: 各保険会社が独自に設定している基準。自賠責基準よりは高いですが、弁護士基準よりは低く設定されています。具体的な金額や計算方法は非公開です。

- 弁護士基準(裁判基準): 過去の裁判例に基づいて算定される基準で、裁判所が用いる基準です。3つの基準の中で最も高額になります(いわゆる赤い本基準です)。

3-2. あいおいニッセイ同和損保が採用する基準|任意保険基準

あいおいニッセイ同和損害保険は、通常、任意保険基準に基づいて損害賠償額を算定し、被害者に提示します。任意保険基準は、各保険会社が非公開で設定しているため、具体的な計算方法や金額は、被害者には知らされません。

3-3. 弁護士基準(裁判基準)で請求するメリット|増額の可能性

弁護士に依頼することで、弁護士基準(裁判基準)で損害賠償額を請求することが可能となり、大幅な増額が期待できます。弁護士基準は、過去の裁判例を参考にしているため、法的にも正当性が高く、保険会社も無視することはできません。ただし、弁護士が介入したからといって、必ずしも裁判基準の満額が認められるわけではなく、交渉の初期段階では、保険会社は裁判基準の8割から9割程度の提示にとどまることが多く、裁判基準の8割から9割程度で示談することも普通です。

4. あいおいニッセイ同和損保の提示額が低いと感じたら?確認すべきポイント

あいおいニッセイ同和損害保険から提示された損害賠償額が低いと感じたら、以下のポイントを確認しましょう。

- 治療費の打ち切り|症状固定の時期、治療継続の必要性

- 休業損害の計算|基礎収入、休業日数、休業割合

- 慰謝料の金額|自賠責基準、任意保険基準との比較

- 過失割合|事故状況との整合性、証拠の有無

- 後遺障害の有無と等級|後遺障害診断書、異議申立て

4-1. 治療費の打ち切り|症状固定の時期、治療継続の必要性

保険会社は、一定期間が経過すると、「症状固定」を理由に治療費の支払いを打ち切ることがあります。しかし、症状が残っている場合は、医師と相談の上、治療を継続することができますし、その治療費を損害として請求することも可能です。すなわち、相手保険が症状固定として治療費の支払いを打ち切り、その後の治療費等の支払を認めないことは、相手保険の主張に過ぎません。最終的な症状固定時期は、医師ひいては裁判所が判断することです。

対応策:

- 医師に、治療継続の必要性を示す診断書を作成してもらう

- 弁護士に相談し、保険会社と交渉してもらう

- 健康保険を利用して自己負担を少しでも減らし、治療を継続する(自己負担分は後日、加害者に請求)

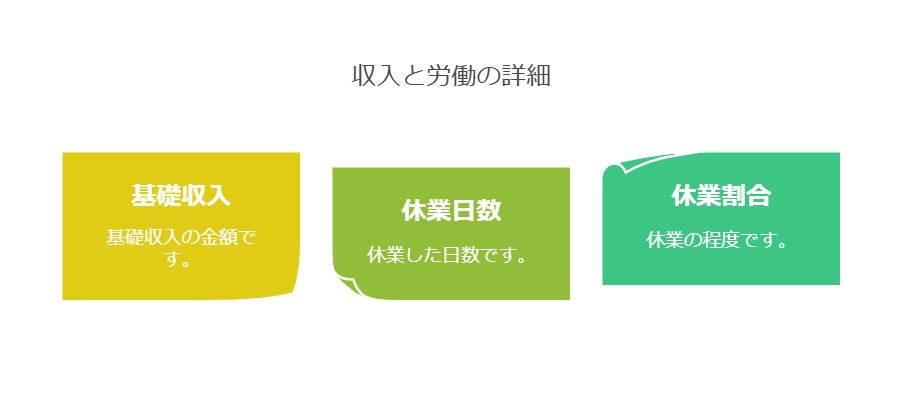

4-2. 休業損害の計算|基礎収入、休業日数、休業割合

休業損害の計算が、適切に行われているか確認しましょう。特に、

- 基礎収入の金額

- 休業日数

- 休業割合(休業の程度)

に注意が必要です。

対応策:

- 給与明細書、源泉徴収票、確定申告書などの資料を基に、自分で計算してみる

- 弁護士に相談し、正しい計算方法を確認する

- 休業損害証明書などの必要書類を勤務先や関係機関から取り寄せる

4-3. 慰謝料の金額|自賠責基準、任意保険基準との比較

慰謝料の金額が、自賠責基準や任意保険基準で計算されていないか確認しましょう。弁護士基準で請求することで、増額できる可能性があります。

対応策:

- 弁護士に相談し、弁護士基準での慰謝料額を算定してもらう

- 過去の裁判例などを参考に、増額の可能性を検討する

4-4. 過失割合|事故状況との整合性、証拠の有無

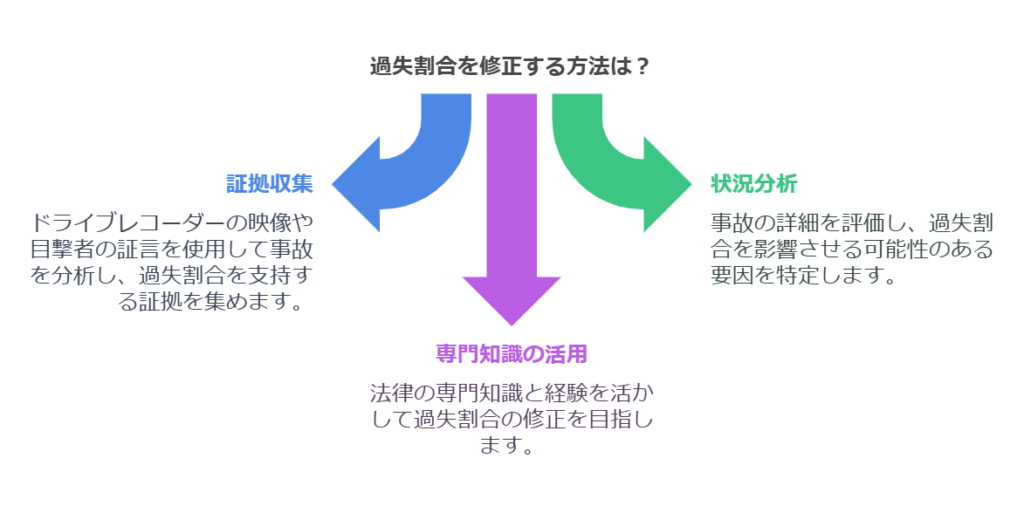

提示された過失割合が、事故状況に照らして適切かどうか確認しましょう。過失割合に納得できない場合は、証拠(事故現場の写真、ドライブレコーダーの映像など)を基に、保険会社と交渉する必要があります。

対応策:

- 事故状況を詳しく記録する(図解、写真、動画など)

- 目撃者がいる場合は、連絡先を聞いておく

- ドライブレコーダーの映像を保存する

- 弁護士に相談し、適切な過失割合を判断してもらう

- 場合によっては、刑事記録(実況見分調書など)を取り寄せる

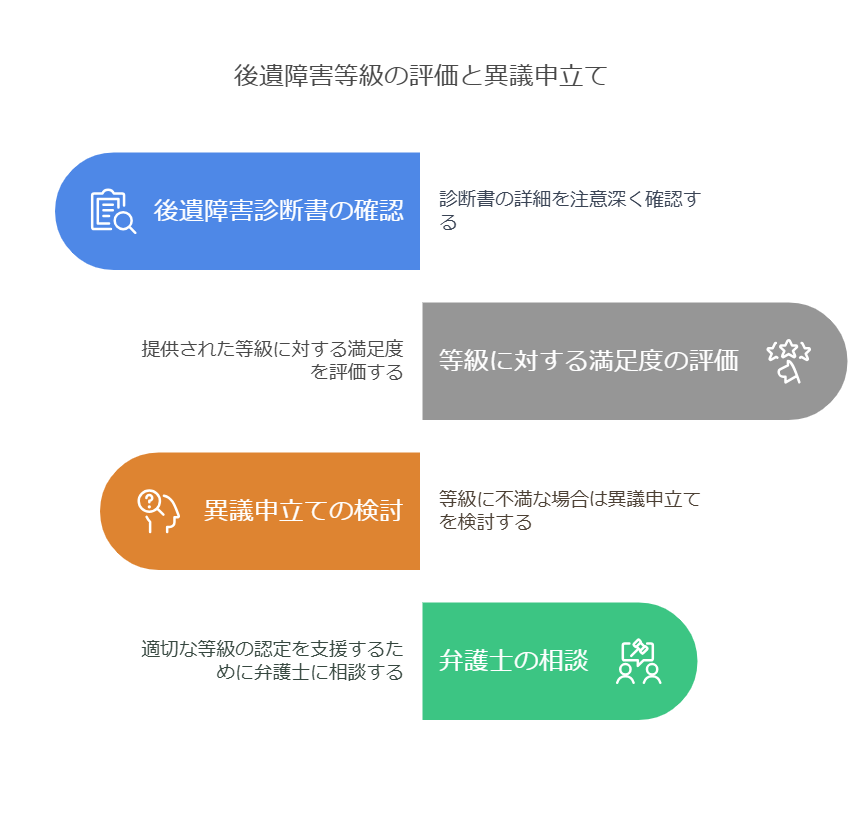

4-5. 後遺障害の有無と等級|後遺障害診断書、異議申立て

後遺障害が残った場合は、適切な後遺障害等級が認定されているか確認しましょう。後遺障害等級は、賠償金額に大きく影響します。

対応策:

- 後遺障害診断書の内容をよく確認する

- 認定された等級に納得できない場合は、異議申立てを検討する

- 弁護士に相談し、適切な後遺障害等級の認定をサポートしてもらう

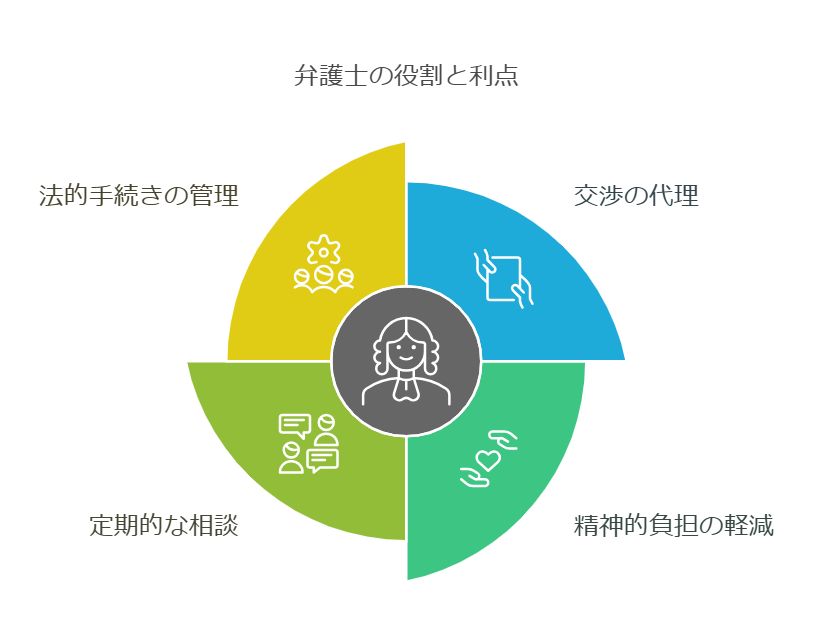

5. あいおいニッセイ同和損保の損害賠償額を増額させる方法|弁護士に相談するメリット

損害賠償額を増額させるためには、弁護士に相談することが最も効果的です。

- 弁護士基準での請求|裁判を見据えた交渉

- 後遺障害等級認定のサポート|申請手続き、異議申立て

- 適切な過失割合の主張|証拠収集、法的根拠

- 保険会社との交渉|専門知識、交渉力

- 精神的負担の軽減|示談交渉、手続きの代行

5-1. 弁護士基準での請求|裁判を見据えた交渉

弁護士は、過去の裁判例に基づいた弁護士基準で損害賠償額を請求するため、保険会社の提示額よりも高額な賠償金を得られる可能性が高まります。また、裁判になった場合でも、弁護士はあなたの代理人として、裁判手続きを全て代行してくれます。

5-2. 後遺障害等級認定のサポート|申請手続き、異議申立て

後遺障害が残った場合、弁護士は、適切な後遺障害等級が認定されるよう、申請手続き(被害者請求)や異議申立てをサポートします。具体的には、

- 後遺障害診断書の作成に関するアドバイス

- 必要な検査の指示

- 異議申立書の作成

- 医師との面談

などを行います。

5-3. 適切な過失割合の主張|証拠収集、法的根拠

弁護士は、事故状況を詳しく分析し、証拠に基づいて適切な過失割合を主張します。ドライブレコーダーの映像解析や、事故現場の調査、目撃者の証言収集など、専門的な知識と経験を活かして、過失割合の修正を目指します。

5-4. 保険会社との交渉|専門知識、交渉力

弁護士は、被害者の代理人として、保険会社との交渉を全て代行します。被害者自身が保険会社と交渉する必要がなくなるため、精神的な負担が軽減され、交渉を有利に進めることができます。保険会社は、示談交渉のプロであり、一般の方が対等に交渉することは困難です。弁護士は、専門知識と交渉力を駆使して、被害者の正当な権利を守ります。

5-5. 精神的負担の軽減|示談交渉、手続きの代行

弁護士は、交渉や手続きを代行してくれるので、被害者の精神的な負担を軽減してくれます。また、不安なことや、わからないことがあれば、いつでも相談することができます。

6. あいおいニッセイ同和損保の損害賠償額計算書に関するQ&A|よくある質問

- 書類の見方がわからない

- 提示額に納得できない

- 弁護士に相談するタイミング

- 弁護士費用

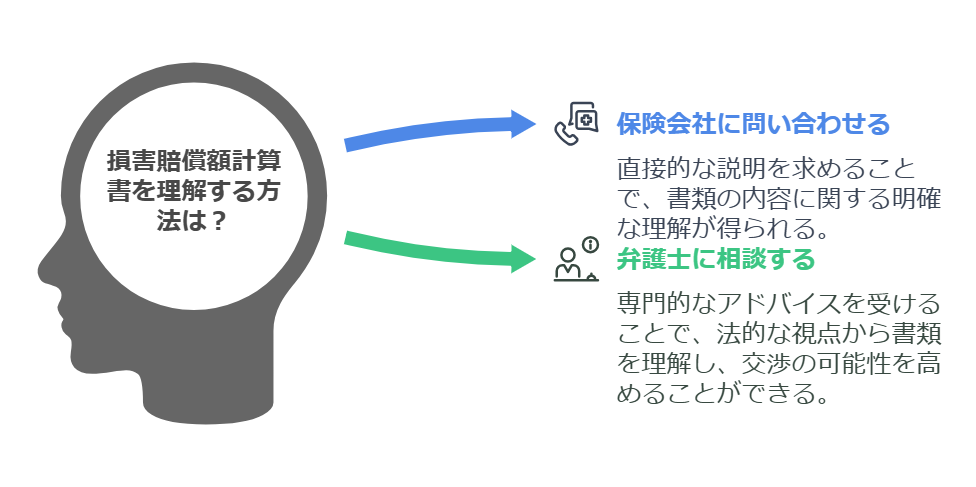

6-1. 書類の見方がわからない

損害賠償額計算書の見方がわからない場合は、まずは、あいおいニッセイ同和損害保険の担当者に問い合わせて、説明を求めるようにしましょう。それでも不明な場合は、弁護士に相談して、書類の見方や、損害額計算の方法、注意点などを質問しましょう。

6-2. 提示額に納得できない

提示された金額に納得できない場合は、すぐに「人身傷害に関する承諾書」(示談書)にサインせず、まずは、弁護士に相談しましょう。弁護士は、増額できる見込みがあるかどうか、また、増額するためにはどうすればいいのか、具体的にアドバイスしてくれます。

6-3. 弁護士に相談するタイミング

弁護士に相談するタイミングに決まりはありません。早ければ早いほど、選択肢が広がり、より良い解決につながる可能性が高まります。

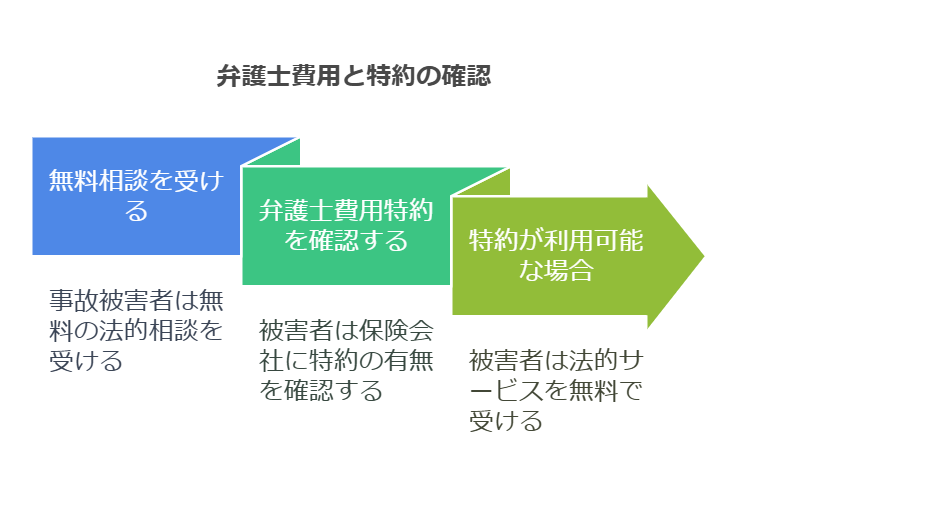

6-4. 弁護士費用

弁護士費用は、事務所によって異なります。多くの弁護士事務所では、交通事故の相談は無料で行っています。また、弁護士費用特約を利用できる場合もありますので、まずは相談してみましょう。

弁護士費用特約があれば、費用負担はありません。弁護士費用特約の有無は、自分の加入している保険会社や、保険代理店に電話して聞くのが早いです。家族の保険でも適用がある場合がありますので、必ず確認しましょう。

7. まとめ|あいおいニッセイ同和損保からの提示額は弁護士に確認を!

あいおいニッセイ同和損害保険から提示された「損害賠償額の内容」「人身傷害に関する承諾書」における損害賠償額は、必ずしも適正な金額とは限りません。保険会社は、独自の基準(任意保険基準)で損害額を算定するため、被害者が本来受け取るべき金額よりも低い金額が提示されるケースも少なくありません。

交通事故の被害に遭われた方は、保険会社から提示された損害賠償額計算書を鵜呑みにせず、必ず弁護士に相談し、内容を精査してもらいましょう。弁護士は、あなたの状況を詳しく分析し、過去の裁判例に基づいた弁護士基準で損害賠償額を再計算し、保険会社と交渉してくれます。

弁護士に依頼することで、適正な賠償金を受け取れる可能性が高まり、精神的な負担も軽減されます。まずは、無料相談などを活用し、気軽に弁護士に相談してみることをおすすめします。