突然の交通事故。幸い怪我はなかったものの、愛車には痛々しい傷が…。しかし、ほっとしたのも束の間、今度は相手の保険会社から提示された修理代の見積もりに「納得できない!」と感じていませんか?

「提示された修理代が明らかに低い気がする…」旧ビッグモーター(現ウィーカーズ)の事件もあったところですが、「相手の車の修理代が高すぎるのでは?もしかして水増し?」「こっちは100対0なのに、なぜ全額払ってもらえないの?」「事故の修理代って、いつ振り込まれるの?」「相手が修理代を払ってくれない場合はどうすれば…」

インターネットの知恵袋などを見ても、事故の修理代に関する悩みや疑問は後を絶ちません。特に、過失割合が絡むと話はさらに複雑になり、提示された修理代に納得できないまま、泣き寝入りしてしまうケースも少なくありません。

この記事は、まさに今、交通事故の修理代に納得できずお困りのあなたのために、適正な賠償金を勝ち取るためのガイドとして作成されました。よくあるトラブルケースとその背景、具体的な対処法、そして専門家である弁護士を頼るメリットまで、分かりやすく徹底解説します。

主要なポイント

この記事を読むことで、以下の点が明確になります。

- 事故の修理代に納得できない状況がなぜ起こるのか、その背景と理由

- 保険会社との交渉で不利にならないための知識と具体的な交渉術

- 修理代が高すぎる・水増し請求が疑われる場合の対処法

- 過失割合に応じた適切な修理代請求の考え方(100対0事故を含む)

- 「経済的全損」と言われた場合の対応と、修理費を請求できる可能性

- 相手が修理代を支払わない場合の具体的なアクションプラン

- 評価損(格落ち)や代車費用など、見落としがちな請求項目

- 弁護士費用特約を活用して、費用負担を抑えながら専門家のサポートを受ける方法

目次

- 事故の修理代に納得できない!よくあるケースとその原因を探る

1-1. なぜ?事故の修理代に納得できない状況が生まれる背景とは

1-2. 保険会社の提示額が低い…納得できない場合のチェックポイントと交渉の基本

1-3. 相手の車の修理代が高すぎる!「水増し」を疑う前に知っておくべきこと

1-4. 修理費用の「水増し」は犯罪?知恵袋で見かける疑問とそのリスク

1-5. 過失割合でもめる…納得できない修理代の自己負担と交渉術

1-6. 事故で100対0なのに全額払われない?車ぶつけられた場合の修理費用トラブル

1-7. 経済的全損とは?修理代が時価額を超えた場合の「納得できない」への対処法 - 事故の修理代に納得できない状況を解決!弁護士と進める具体的なステップ

2-1. 事故相手が修理代を払ってくれない場合の法的対処法

2-2. 弁護士費用特約を賢く活用!納得できない修理代交渉を有利に進めるメリット

2-3. 証拠がカギ!納得できない修理代請求のために集めるべき資料とは

2-4. 修理代の振込はいつ?示談成立から支払いまでの流れと注意点

2-5. 見落とし厳禁!評価損(格落ち)や代車費用も請求できるケース

2-6. 弁護士に相談すべきタイミングは?納得できない状況が続くなら早めの行動を

2-7. まとめ:事故の修理代に納得できない状況を乗り越え、適正な賠償を得るために

1. 事故の修理代に納得できない!よくあるケースとその原因を探る

交通事故後の処理で、最もトラブルになりやすいのが「車の修理代」に関する問題です。「相手の保険会社の提示額が低すぎる」「自分の過失はゼロのはずなのに全額補償されない」「相手の請求額が高すぎる気がする」など、「納得できない」と感じる理由は様々です。このセクションでは、なぜこのような納得できない状況が生まれるのか、その背景にある事情や、よくあるケースについて詳しく見ていきましょう。原因を知ることで、冷静な対応策が見えてくるはずです。

1-1. なぜ?事故の修理代に納得できない状況が生まれる背景とは

1-2. 保険会社の提示額が低い…納得できない場合のチェックポイントと交渉の基本

1-3. 相手の車の修理代が高すぎる!「水増し」を疑う前に知っておくべきこと

1-4. 修理費用の「水増し」は犯罪?知恵袋で見かける疑問とそのリスク

1-5. 過失割合でもめる…納得できない修理代の自己負担と交渉術

1-6. 事故で100対0なのに全額払われない?車ぶつけられた場合の修理費用トラブル

1-7. 経済的全損とは?修理代が時価額を超えた場合の「納得できない」への対処法

1-1. なぜ?事故の修理代に納得できない状況が生まれる背景とは

交通事故の修理代をめぐって「納得できない」という感情が生まれる背景には、いくつかの構造的な要因が存在します。

- 保険会社の立場: 相手方の保険会社は、加害者の代理として賠償交渉を行いますが、同時に営利企業でもあります。そのため、保険金の支払いはできるだけ抑えたいというインセンティブが働きます。被害者が適正だと考える修理範囲や方法、金額と、保険会社が妥当だと判断する基準にギャップが生じやすくなります。

- 情報の非対称性: 被害者は通常、交通事故の損害賠償に関する専門知識を持っていません。一方、保険会社は日々多くの事故処理を行い、専門知識や交渉ノウハウを蓄積しています。この情報の格差が、被害者にとって不利な状況を生み出すことがあります。

- 過失割合の認識の違い: 事故状況に対する当事者双方の認識が異なると、過失割合で争いが生じます。過失割合は修理代の負担割合に直結するため、ここに納得できないと、最終的な支払い額にも不満が残ります。

- 100対0事故の特殊性: 被害者に全く過失がない「100対0(もらい事故)」の場合、被害者側の保険会社は示談交渉を代行できません(弁護士法第72条の非弁行為に該当するため)。これにより、被害者は専門家のサポートがない状態で、加害者側の保険会社と直接交渉しなければならず、不利な立場に置かれやすくなります。

- 修理方法や範囲の対立: 被害者は元の状態に戻すための最善の修理を望みますが、保険会社は「機能回復に最低限必要な修理」しか認めない傾向があります。新品部品への交換を希望しても、中古部品やリビルト品での修理を主張されるケースなどがあります。

- 時価額の問題: 車の価値(時価額)が修理費を下回る「経済的全損」の場合、原則として時価額までの補償しか受けられません。愛着のある車を修理して乗り続けたい被害者の感情と、保険制度のルールとの間で「納得できない」状況が生まれます。

これらの要因が複合的に絡み合い、「事故の修理代に納得できない」という問題が発生するのです。

1-2. 保険会社の提示額が低い…納得できない場合のチェックポイントと交渉の基本

相手の保険会社から提示された修理代の見積額が、自分の想定や修理工場の見積もりより明らかに低い場合、納得できないのは当然です。なぜ低い金額が提示されるのか、そしてどう対応すべきかを見ていきましょう。

提示額が低い理由

保険会社が低い修理代を提示する主な理由は以下の通りです。

- 修理範囲の限定: 事故との因果関係が明確な損傷箇所に限定し、事故前からあった傷や経年劣化による部分は対象外とする。

- 写真見積・認定見積の場合:立ち合いがない場合、確実に損傷した部分を認定しようとするため、どうしても見積の金額が低くなる傾向がある。

- 修理方法の制限: 新品部品ではなく、中古部品やリビルト部品(再生部品)の使用を前提としたり、板金塗装で対応可能と判断したりする。

- 工賃(レート)の抑制: 保険会社独自の工賃基準(アジャスター基準など)に基づき、修理工場が提示する工賃よりも低い単価で計算する。

- 部品代の抑制: 定価ではなく、業者間取引価格や割引価格を基準に計算する。

- 時価額の低額査定: 経済的全損の場合、車両の時価額を低く見積もることで、支払額を抑えようとする。

納得できない場合のチェックポイントと交渉の基本

提示額に納得できない場合は、以下の点をチェックし、交渉に臨みましょう。

- 見積書の詳細を確認する:

- どの部分を修理対象としているか?

- どのような修理方法(部品交換か板金か、新品か中古か)を想定しているか?

- 部品代、工賃(作業時間と単価)の内訳はどうなっているか?

- 自分の依頼した修理工場の見積もりとの差額は、どの項目で生じているか?

- 相手保険のアジャスタ―による立会いを求める:立ち合いが行われていない場合は、入庫先や自宅に相手保険のアジャスタ―に来てもらい、損傷箇所を確認してもらいましょう。

- 複数の修理工場から見積もりを取る:

- 信頼できる複数の修理工場(ディーラー、専門工場など)から詳細な見積もりを取り、比較検討します。見積作成料が無料のところでお願いしましょう。

- 修理の必要性・妥当性を主張する:

- なぜその修理が必要なのか、なぜその部品交換が必要なのか、修理工場に技術的な根拠を説明してもらい、それを基に保険会社に主張します。

- 「事故前の状態への原状回復」が基本原則であることを伝えましょう。

- 記録を残す:

- 保険会社担当者とのやり取り(日時、担当者名、会話内容)は、メモや録音などで記録しておきましょう。後の交渉や、弁護士に相談する際に役立ちます。

- 感情的にならない:

- 納得できない気持ちは分かりますが、感情的に反論するだけでは交渉は進みません。冷静に、根拠を示して主張することが重要です。

- 安易に合意しない:

- 一度示談が成立すると、原則として覆すことは困難です。納得できない点があるうちは、安易に示談書にサインしないようにしましょう。

- 専門家(弁護士)への相談を検討する:

- 交渉が難航する場合や、保険会社の対応に不信感がある場合は、早めに交通事故に詳しい弁護士に相談することを強くお勧めします。弁護士費用特約があれば、費用負担を気にせず依頼できます。

表:保険会社提示額と修理工場見積もりの比較例

| 項目 | 保険会社提示額 | 修理工場A見積もり | 修理工場B見積もり | 差額の主な要因例 |

|---|---|---|---|---|

| フロントバンパー | 30,000円 | 50,000円 | 55,000円 | 保険会社:中古部品 / 修理工場:新品部品 |

| フェンダー修理 | 40,000円 | 60,000円 | 58,000円 | 保険会社:板金修理 / 修理工場:交換 |

| 塗装費用 | 50,000円 | 70,000円 | 75,000円 | 塗装範囲、使用塗料、工賃単価の違い |

| 工賃合計 | 80,000円 | 120,000円 | 115,000円 | 作業時間単価(レート)の違い |

| 合計 | 200,000円 | 300,000円 | 303,000円 | 複数の要因が複合している |

このように比較表を作成し、どの部分で差が出ているのかを具体的に把握することが、交渉の第一歩となります。

1-3. 相手の車の修理代が高すぎる!「水増し」を疑う前に知っておくべきこと

今度は逆の立場、つまりあなたが加害者側(または過失割合がある被害者側)で、「相手から請求された修理代が高すぎるのでは?」と感じるケースです。特に高級車や特殊な車両の場合、予想外の高額請求に驚くことがあります。すぐに「水増しだ!」と決めつける前に、修理代が高額になる正当な理由がないかを確認しましょう。

修理代が高額になる正当な理由

一見すると高額に感じる修理代でも、以下のような理由で妥当な場合があります。

- 車種・車格による部品代の違い:

- 高級車や輸入車は、部品そのものが高価です。例えば、国産大衆車のヘッドライトが数万円なのに対し、高級輸入車ではLEDや特殊機能付きで数十万円することも珍しくありません。バンパーやドアパネルなども同様です。ホイール1本で数十万円というケースもあります。

- 工賃(レート)の違い:

- 修理工場の1時間あたりの工賃(レバーレート)は、地域や工場の設備、技術力によって差があります。ディーラー系の工場は一般的に高めに設定されている傾向があります。地域によっては、都市部と地方で1.5倍~2倍程度の差が出ることもあります。

- 塗装範囲と工賃の違い:

- 損傷したパネルだけでなく、隣接するパネルとの色味を合わせるための「ぼかし塗装」が必要になる場合があります。損傷パネル数が増えれば、それだけ塗装範囲が広がり、工賃も高くなります。見た目の傷は小さくても、複数のパネルにまたがっていると費用は大きく変わります。コーティング費用について、その範囲が争いになることもあります(コーティング費用の請求には、施工証明が必要です。)。

- 特殊な素材や構造:

- 近年増加しているアルミボディや高張力鋼板(ハイテン材)を使用した車は、従来の鋼板とは異なる修理技術や設備が必要となり、工賃が高くなる傾向があります。

- オプション品や社外パーツ:

- 事故で損傷した箇所に、メーカーオプションや高価な社外パーツ(エアロパーツ、カスタムホイールなど)が装着されていた場合、その復元費用も含まれるため、標準仕様車よりも修理代が高くなります。

- 見えない部分の損傷:

- 外見上は軽微な損傷に見えても、内部のフレームやセンサー類(自動ブレーキ関連など)にダメージが及んでいる場合があり、その修理・調整費用が高額になることがあります。

「水増し」との違い

これらの正当な理由による高額請求と、「水増し請求」は明確に区別する必要があります。水増し請求とは、故意に修理範囲を広げたり、不要な作業を追加したりして、不当に修理費用を高く見せかける行為です。

相手の修理代が高すぎると感じた場合は、まず保険会社(自分の加入している任意保険会社)に相談しましょう。保険会社のアジャスター(損害調査員)は、相手の修理工場が提示した見積もりの内容を精査し、その妥当性を判断します。部品代や工賃の相場、修理方法の適切さなどを専門的な視点からチェックしてくれます。

もし、保険会社を通じた確認でも納得がいかない場合や、保険会社が相手の言いなりになっているように感じる場合は、弁護士に相談することも有効な手段です。

1-4. 修理費用の「水増し」は犯罪?知恵袋で見かける疑問とそのリスク

「事故の修理代、水増しされている気がする…」「修理工場に頼んで、ついでに他の傷も直してもらって保険金請求できないかな?」といった疑問を、インターネット上の知恵袋などで見かけることがあります。しかし、修理費用の「水増し請求」は、単なる倫理的な問題にとどまらず、法的なリスクを伴う行為です。

水増し請求とは?

水増し請求とは、交通事故による損害の範囲を超えて、不当に修理費用を請求する行為全般を指します。具体的には以下のようなケースが考えられます。

- 事故と無関係な箇所の修理: 事故前からあった傷や凹み、故障箇所などを、今回の事故による損傷であるかのように偽って修理費用に含める。

- 損傷の拡大: 事故による小さな傷を故意に広げたり、他の部分をわざと壊したりして、修理範囲を拡大する。

- 過剰な修理: 板金塗装で十分修復可能な損傷であるにもかかわらず、不必要に高価な部品交換を行う。

- 修理工場との共謀: 修理工場と示し合わせて、見積書や請求書の内容を改ざんする。

水増し請求のリスク:詐欺罪の可能性

このような水増し請求は、保険会社を騙して不当に保険金を受け取ろうとする行為であり、刑法上の詐欺罪(刑法246条)に該当する可能性があります。詐欺罪が成立した場合、10年以下の懲役に処される可能性があります。

たとえ出来心であったとしても、安易な気持ちで水増し請求に関与することは絶対に避けるべきです。

水増し請求がもたらすその他のデメリット

刑事罰のリスクだけでなく、水増し請求には以下のようなデメリットもあります。

- 示談交渉の長期化・複雑化: 保険会社は不正請求に対して厳しい姿勢で臨みます。水増しの疑いを持たれると、損害調査が通常以上に慎重かつ詳細に行われ、修理内容の正当性を証明するために多くの時間と労力が必要になります。結果として、示談交渉が長引き、解決までの期間が大幅に延びる可能性があります。

- 保険金の不払い・減額: 水増し請求が悪質であると判断された場合、保険会社は保険金の支払いを拒否したり、正当な損害部分についても支払いを減額したりする可能性があります。

- 信頼関係の損失: 保険会社や修理工場との信頼関係が損なわれ、今後の事故対応や修理依頼に影響が出る可能性があります。

- 民事上の責任: 不当に受け取った保険金については、返還を求められるだけでなく、損害賠償請求を受ける可能性もあります。

水増し請求の見分け方

自分が被害者側で、相手から提示された修理内容や見積もりに水増しの疑いを感じた場合、または加害者側として相手の請求に疑問を持った場合は、以下の点を確認しましょう。

- 事故状況と損傷箇所の整合性: 事故の状況(衝突の角度や速度など)と、車の損傷箇所・程度が明らかに一致しない。

- 見積書の詳細: 修理内容や部品代、工賃が不自然に高額ではないか。詳細な内訳の提示を求める。

- 複数の見積もり比較: 他の信頼できる修理工場からも見積もりを取り、内容を比較する。

- 修理前の写真確認: 可能であれば、修理前の損傷状態を写真で確認する。

少しでも疑わしい点があれば、安易に同意せず、加入している保険会社や弁護士に相談することが重要です。特に、修理工場から「ついでにここも直しておきましょう」「保険で全部カバーできるから大丈夫」といった甘い誘いがあった場合は、安易に乗らないように注意が必要です。

なお、未修理のまま修理費を請求することや、一部分のみ修理することは認められています。要は、事故での正当な修理範囲といえるかです。

1-5. 過失割合でもめる…納得できない修理代の自己負担と交渉術

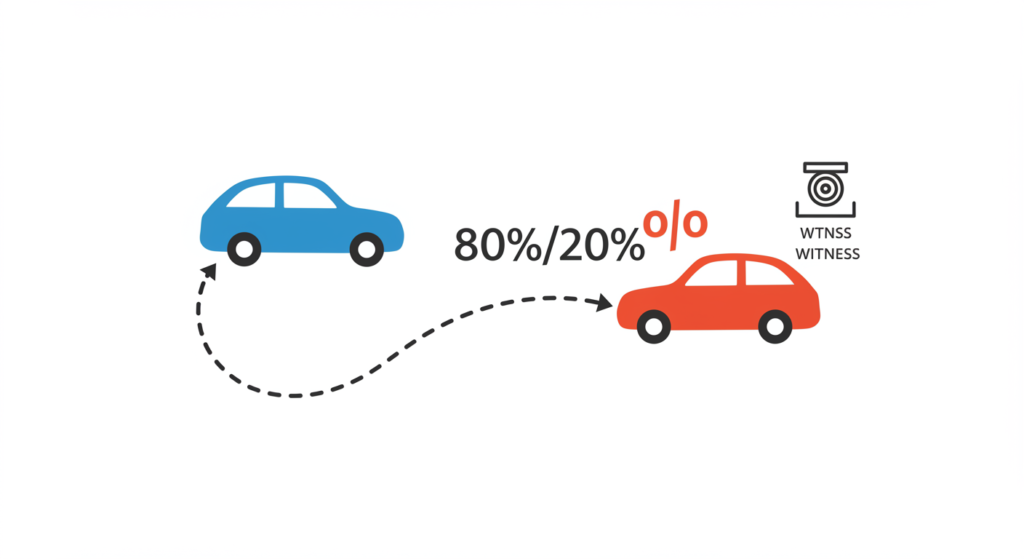

交通事故において、当事者双方に少しでも注意義務違反があったとされる場合、「過失割合」が発生します。この過失割合は、損害賠償額、特に修理代の負担割合に直接影響するため、しばしば争いの種となります。

過失割合と修理代負担の関係

過失割合とは、事故発生に対する各当事者の責任の度合いを割合で示したものです。例えば、あなたの過失が2割、相手の過失が8割(過失割合 20:80)とされた場合、あなたの車の修理費用が100万円かかったとしても、相手方に請求できるのはその8割である80万円までとなります。残りの2割(20万円)は自己負担、もしくはご自身の車両保険を使ってカバーすることになります。

そして、相手の車の修理費が50万円であった場合、相手からは、50万円の2割(10万円)の請求を受けることになります。この10万円については、自己負担とするか、自分の対物保険を使用して支払うことになります(相殺払いとした場合、結局あなたは70万円の支払を受けることになります。相殺払いでももちろん対物保険を使うことは可能で、その場合、あなたの保険会社から、10万円が支払われることになるのです)。

このように、過失割合が少しでも違うだけで、負担額は大きく変わってきます(逆に、対物保険・車両保険を使用すれば、保険料が上がるくらいで、あまり過失割合にはこだわる必要がない場合もあります)。保険会社から提示された過失割合に、少しでも納得できない場合は、安易に同意せず、しっかりと交渉することが重要です。

過失割合に納得できない場合の交渉術

保険会社が提示する過失割合は、過去の判例や事故類型に基づいた一定の基準(例えば「別冊判例タイムズ38 民事交通訴訟における過失相殺率の認定基準」など)を参考にしていますが、必ずしもそれが絶対ではありません。個別の事故状況によっては、修正されるべきケースも多々あります。

過失割合に納得できない場合に取るべき行動は以下の通りです。

- 客観的な証拠を収集・提示する:

- ドライブレコーダー映像: 最も有力な証拠の一つです。事故の瞬間だけでなく、その前後の状況も記録されているため、信号の色、相手の速度、ウィンカーの有無などを客観的に証明できます。

- 事故現場の写真: 車両の損傷状況、衝突位置、道路状況(信号、標識、道路標示)、スリップ痕などを多角的に撮影しておきましょう。

- 警察の作成した書類: 実況見分調書(人身事故の場合)や物件事故報告書(物損事故の場合)を取り寄せ、内容を確認します。ただし、警察は民事不介入の原則から過失割合を判断するわけではない点に注意が必要です。

- 防犯カメラの映像:コンビニ・スーパー・ドラッグストア、屋内立体駐車場などの駐車場での事故で、防犯カメラに事故状況が記録されていることがあります。ただし、保存期間があるため、注意が必要です。

- 目撃者の証言: 第三者の客観的な証言は有力な証拠となり得ます。連絡先を交換しておきましょう。

- 事故状況を正確に主張する:

- 保険会社に対して、収集した証拠に基づき、具体的な事故状況(双方の速度、位置関係、信号状況、法規違反の有無など)を詳細かつ正確に伝え、なぜ提示された過失割合がおかしいと考えるのか、その根拠を明確に主張します。

- 類似事故の判例・基準を調べる:

- 自分の事故と似たようなケースで、過去にどのような過失割合が認定されているかを調べることも有効です。「判例タイムズ」の基準を確認したり、インターネットで検索したりしてみましょう。ただし、個別の事情によって判断は異なるため、あくまで参考情報として扱います。

- 安易に譲歩しない:

- 保険会社の担当者は交渉のプロです。「このあたりが落としどころです」「判例でもこうなっています」といった言葉に惑わされず、納得できない点は粘り強く交渉しましょう。

- 弁護士に相談する:

- 過失割合の交渉は、法的知識や専門的な判断が必要となる場面が多くあります。証拠の評価、法的な主張の組み立て、保険会社との対等な交渉など、弁護士に依頼することで有利に進められる可能性が高まります。特に、弁護士費用特約に加入していれば、費用負担の心配なく相談・依頼が可能です。

過失割合の交渉は、感情的にならず、客観的な証拠に基づいて冷静に行うことが重要です。少しでも疑問があれば、専門家である弁護士の力を借りることを検討しましょう。

1-6. 事故で100対0なのに全額払われない?車ぶつけられた場合の修理費用トラブル

いわゆる「もらい事故」で、自分には全く過失がない「100対0」のケース。この場合、当然、相手方が修理費用の全額を負担すべきだと考えますよね。しかし、実際には100対0であっても、希望通りの修理費が全額支払われないケースが存在します。これはなぜなのでしょうか?

100対0でも修理費が全額支払われない主な理由

- 経済的全損の場合:

- 車の修理費用が、その車の現在の市場価値(時価額)と買い替えにかかる諸費用(登録費用など)の合計額を上回ってしまう場合、「経済的全損」と判断されます。この場合、保険会社からの賠償は、原則として「時価額+買い替え諸費用」が上限となり、実際の修理費用全額は支払われません。たとえ被害者側が「愛着があるから修理して乗り続けたい」と希望しても、保険制度上はこのルールが適用されます。なお、相手保険からは時価額には消費税を含まないと主張されることもありますが、消費税は請求可能です。

- 例: 時価額30万円の車が事故に遭い、修理費用が50万円かかった場合。経済的全損と判断されれば、賠償額は30万円+買い替え諸費用となり、50万円全額は支払われません。差額の20万円は自己負担となります。

- 修理内容・範囲・金額に争いがある場合:

- 被害者は「元通りにしてほしい」と考え、新品部品での交換や、購入したディーラーでの修理を希望することが多いでしょう。しかし、保険会社(アジャスター)は、機能回復に支障がない範囲で、より安価な中古部品やリビルト部品の使用、あるいは板金塗装での修理を主張することがあります。また、工賃についても、ディーラーの高いレートではなく、保険会社独自の基準や地域の平均的なレートを主張することがあります。

- 事故と直接関係のない傷や劣化部分の修理費用まで含めて請求していると判断された場合も、その部分は削減されます。

- そもそも相手が100対0を認めていない場合:

- 被害者自身は100対0と考えていても、相手方や相手方保険会社が「被害者側にもわずかな過失があった(例えば、駐車方法に問題があった、急ブレーキを踏んだなど)」と主張し、過失割合に争いが生じているケースもあります。この場合は、まず過失割合を確定させる必要があります。

100対0事故の落とし穴:自分の保険会社は交渉してくれない

100対0の事故で最も注意すべき点は、被害者側の任意保険会社は、加害者側との示談交渉を代行できないということです。これは、保険会社が契約者の代理人として交渉を行う権限は、保険金を支払う可能性がある場合に限られるためであり、また弁護士法第72条(非弁活動の禁止)にも抵触するためです。

つまり、100対0の被害者は、損害賠償請求の専門家である相手方保険会社と、自分一人で交渉しなければならない、非常にストレスのかかる状況に置かれてしまうのです。知識や経験の差から、相手のペースで話が進められ、結果的に不本意な条件で示談してしまうリスクがあります。

100対0事故での対処法・選択肢

このような状況で、納得のいく解決を目指すための選択肢としては、以下のようなものが考えられます。

- 相手保険会社の負担で修理してもらう: 経済的全損でなく、修理内容にも合意できれば、これが最も一般的な解決策です。0:100の事故で実際に修理する場合、相手保険から修理工場に直接、修理費の全額を支払ってもらうことが可能です。

- 修理しないで修理費相当額をもらう:

- そのまま乗り続ける: 修理はしないが、賠償金として修理費相当額を受け取る。

- 買い替える: 修理費相当額を受け取り、それを頭金などにして新しい車に買い替える。

- 全損の場合:

- 時価額+諸費用をもらって乗り続ける: 事故車は手元に残し、賠償金を受け取る(ただし、修理しなければ乗り続けるのは現実的でない場合が多い)。

- 時価額+諸費用をもらって買い替える: 事故車は処分し、賠償金を元手に買い替える。

どの選択をするにしても、相手方保険会社との交渉は必須です。交渉が難航する場合や、提示された条件に納得できない場合は、弁護士費用特約を利用して弁護士に交渉を依頼することを強くお勧めします。100対0の事故こそ、弁護士のサポートが最も有効に働くケースと言えるでしょう。

1-7. 経済的全損とは?修理代が時価額を超えた場合の「納得できない」への対処法

事故車の修理見積もりを取った際、保険会社から「経済的全損ですね」と言われることがあります。これは、被害者にとって非常にショックな宣告であり、「修理して乗り続けたいのに…」と納得できない気持ちになることが多い状況です。ここでは、「経済的全損」とは何か、そしてそうなった場合にどう対処すべきかを解説します。

「全損」には2種類ある

まず、「全損」には物理的全損と経済的全損の2種類があります。

- 物理的全損:

- 事故による損傷が激しく、物理的・技術的に修理することが不可能な状態を指します。例えば、車の骨格(フレーム)が大きく歪んで修復不能な場合や、火災で焼失した場合などが該当します。ただし、実務上問題になるのはほとんどが経済的全損の場合であり、物理的全損となることは少ないです。

- 経済的全損:

- 物理的には修理可能であっても、その修理費用が事故時点での車の時価額と買い替え諸費用の合計額を上回ってしまう状態を指します。保険実務上、単に「全損」という場合は、この経済的全損を指すことが多いです。

経済的全損の場合の賠償額の原則

経済的全損と判断された場合、加害者側(保険会社)から支払われる賠償金は、原則として「事故車両の時価相当額 + 買い替え諸費用」が上限となります。実際の修理費用がいくらかかったとしても、この上限額を超える賠償は受けられません。なお、買い替え諸費用については、通常、言わないとでません(相手保険から買替諸費用を積極的に案内されることはありません)。

- 時価額とは?: 事故に遭った車と同種・同型・同年式・同程度の使用状況の車を、中古車市場で取得するのに必要な価格を指します。一般的には、オートガイド社発行の「レッドブック」や、中古車情報サイト(カーセンサー、Goo-netなど)の市場価格を参考に算定されます。なお、レッドブックよりは市場価格の方が高くなるのが一般的です。

- 注意点: 保険会社が提示する時価額は、必ずしも適正とは限りません。低めに見積もられている可能性もあるため、納得できない場合は根拠の提示を求め、自身でも相場を調査することが重要です。

- 買い替え諸費用とは?: 事故車両と同等の車を新たに購入する際に必要となる、合理的な範囲の諸費用を指します。具体的には、以下のようなものが含まれる可能性があります。

- 自動車登録番号変更費用

- 車庫証明費用

- 検査登録法定費用

- 車庫証明法定費用

- 納車費用

- 検査登録手続代行費用

- 車庫証明手続代行費用

- リサイクル預託金

- 自動車取得税

- 自動車重量税

経済的全損で「納得できない」場合の対処法

経済的全損と判断され、提示された賠償額に納得できない場合は、以下の点を検討しましょう。

- 時価額の妥当性を争う:

- 保険会社が提示する時価額の算定根拠を確認しましょう。レッドブックだけでなく、複数の中古車情報サイトで同条件の車両価格を調べ、適正な市場価格を主張します。特に、希少車やカスタムカーなどは、一般的な査定額よりも高くなる可能性があるため、その価値を証明する資料(購入時の契約書、カスタム費用明細など)を提示することも有効です。なお、レッドブックの価格は消費税を含んでいませんので、注意が必要です。

- 買い替え諸費用の範囲を確認・交渉する:

- 賠償の対象となる買い替え諸費用の項目や金額が適切か確認しましょう。認められていない費用があれば、その必要性を主張します。実際に買い替えなくても、買替諸費用の請求はできますので、その場合は、業者に同種・同等の車両を購入する場合の見積書を作成してもらいましょう。

- 相手方の「対物超過修理費用特約」を確認する:

- 加害者が任意保険で「対物超過修理費用特約(対物全損時修理差額費用補償特約など)」に加入している場合、時価額を超える修理費についても、一定の限度額(多くの場合50万円)まで補償を受けられる可能性があります。

- ただし、この特約の適用には条件があります。 少なくとも、相手(加害者)が特約の利用に同意することなどが必要です。すなわち、対物超過を使うか使わないかは、相手の自由です。また、訴訟では、対物超過うんぬんの話は出てきません。相手の保険会社に特約の有無と適用条件を確認し、当然使えるものと思わない方が良いでしょう。

- 差額を自己負担して修理する:

- どうしても愛車を修理して乗り続けたい場合、賠償額(時価額+諸費用、または対物超過特約利用後の金額)を超えた分の修理費用を自己負担するという選択肢もあります。ただし、修理後の車の価値や維持費なども考慮して慎重に判断する必要があります。

- 弁護士に相談する:

- 時価額の算定や買い替え諸費用の範囲、対物超過特約の適用など、保険会社との交渉が難航する場合は、弁護士に相談するのが有効です。法的根拠に基づき、適正な賠償額を獲得できるようサポートしてくれます。

経済的全損は、被害者にとって受け入れがたい状況ですが、制度を理解し、利用できる特約などを確認しながら、粘り強く交渉することが重要です。

2. 事故の修理代に納得できない状況を解決!弁護士と進める具体的なステップ

これまでのセクションでは、「事故の修理代に納得できない」と感じる様々なケースとその背景にある理由について詳しく見てきました。保険会社の提示額が低い、相手の請求が高すぎる、100対0なのに全額払われない、経済的全損と言われた…など、状況は様々です。しかし、納得できないからといって諦める必要はありません。このセクションでは、そうした状況を打開し、適正な賠償を勝ち取るための具体的な解決策、特に専門家である弁護士の力を借りて進めるステップに焦点を当てて解説していきます。

2-1. 事故相手が修理代を払ってくれない場合の法的対処法

2-2. 弁護士費用特約を賢く活用!納得できない修理代交渉を有利に進めるメリット

2-3. 証拠がカギ!納得できない修理代請求のために集めるべき資料とは

2-4. 修理代の振込はいつ?示談成立から支払いまでの流れと注意点

2-5. 見落とし厳禁!評価損(格落ち)や代車費用も請求できるケース

2-6. 弁護士に相談すべきタイミングは?納得できない状況が続くなら早めの行動を

2-7. まとめ:事故の修理代に納得できない状況を乗り越え、適正な賠償を得るために

2-1. 事故相手が修理代を払ってくれない場合の法的対処法

最も困るケースの一つが、事故の相手方が修理代の支払いに応じてくれない場合です。相手が任意保険に加入していれば、通常はその保険会社が対応しますが、以下のような理由で支払われないことがあります。

- 相手が任意保険に未加入(無保険)

- 相手に支払い能力(資力)がない

- 相手が事故の責任自体を認めていない

- 相手が連絡を無視する、話し合いに応じない

このような場合、泣き寝入りするしかないのでしょうか?いいえ、法的な手続きを通じて支払いを求めていくことが可能です。

対処法のステップ

- 内容証明郵便による請求:

- まずは、相手方に対し、修理費用の支払いを求める請求書を「内容証明郵便」で送付します。

- 内容証明郵便は、「いつ、誰が、誰に対して、どのような内容の文書を送ったか」を郵便局が証明してくれるサービスです。

- これにより、請求した事実とその内容が公的な記録として残り、相手方に心理的なプレッシャーを与える効果が期待できます。

- また、内容証明郵便で請求を行うことで、損害賠償請求権の時効(物損事故の場合は事故発生から3年)の完成を6ヶ月間猶予させる効果(民法150条に基づく催告)もあります。この間に訴訟提起などの次の法的手段を取る必要があります。

- 支払督促:

- 相手方の住所地を管轄する簡易裁判所の書記官に申し立てる手続きです。裁判所が相手方に支払いを命じる「支払督促」を送付してくれます。

- 相手が受け取ってから2週間以内に異議申し立てをしなければ、仮執行宣言を得て強制執行(財産の差し押さえなど)が可能になります。

- ただし、相手が異議を申し立てると、通常の訴訟手続きに移行します。

- 民事調停:

- 簡易裁判所に申し立てを行い、裁判官と民間から選ばれた調停委員が間に入って、当事者間の話し合いによる解決を目指す手続きです。

- 訴訟に比べて手続きが簡単で、費用も比較的安価です。

- ただし、相手方が出席しない場合や、話し合いがまとまらない場合は不成立となり、改めて訴訟などを検討する必要があります。

- 少額訴訟:

- 請求額が60万円以下の金銭支払いを求める場合に利用できる、簡易的な訴訟手続きです。

- 原則として1回の期日で審理が終了し、即日判決が言い渡されるため、迅速な解決が期待できます。

- ただし、相手が希望した場合や、裁判所が通常の訴訟が相当と判断した場合は、通常訴訟に移行します。

- 通常訴訟:

- 上記の方法で解決しない場合や、請求額が60万円を超える場合は、地方裁判所または簡易裁判所に訴訟を提起します。

- 証拠に基づいて法的な主張・立証を行い、裁判所の判決によって最終的な解決を図ります。

- 時間と費用がかかる可能性がありますが、強制力のある解決が得られます。

【表:修理代を払ってくれない場合の対処法比較】

| 手続き | 概要 | メリット | デメリット |

|---|---|---|---|

| 内容証明郵便 | 請求の意思と内容を公的に証明 | 時効中断(催告)、心理的圧力 | 法的強制力はない |

| 支払督促 | 裁判所書記官が支払いを命令 | 手続きが比較的簡単、強制執行が可能(仮執行宣言後) | 相手の異議で通常訴訟へ移行 |

| 民事調停 | 調停委員を介した話し合い | 費用が安い、円満解決の可能性 | 不成立の可能性、相手の欠席で進まない |

| 少額訴訟 | 60万円以下の請求、原則1回結審 | 迅速な解決、費用が比較的安い | 相手の希望等で通常訴訟へ移行、控訴不可(異議申し立ては可) |

| 通常訴訟 | 証拠に基づき裁判所が判断 | 強制力のある判決、複雑な事案に対応可能 | 時間と費用がかかる |

これらの法的手段を適切に進めるためには、専門的な知識が必要です。特に相手が無保険の場合などは、回収が困難になるケースも少なくありません。早い段階で弁護士に相談し、状況に応じた最適な対処法を選択することが、解決への近道となります。

2-2. 弁護士費用特約を賢く活用!納得できない修理代交渉を有利に進めるメリット

「弁護士に相談したいけど、費用が高そう…」と躊躇していませんか?もしあなたが加入している自動車保険(任意保険)や火災保険、クレジットカードなどに「弁護士費用特約」が付帯していれば、その心配は大きく軽減されます。

弁護士費用特約とは?

弁護士費用特約とは、交通事故の被害に遭った際、相手方との交渉や訴訟などを弁護士に依頼する場合にかかる弁護士費用(相談料、着手金、報酬金など)を、一定の限度額(通常、相談料10万円、弁護士費用300万円まで)の範囲内で保険会社が負担してくれるという特約です。

重要なポイント:

- 利用しても保険等級は下がらない: 弁護士費用特約を使っても、翌年度以降の保険料が上がることはありません(ノーカウント事故扱い)。

- 自分の過失がない事故でも使える: 特に100対0のもらい事故など、自分の保険会社が示談交渉を代行できない場合に非常に有効です。

- 同居の家族や別居の未婚の子も対象になる場合がある: 契約内容によりますが、補償の範囲が広い場合があります。

- 歩行中や自転車での事故も対象になる場合がある: 自動車事故に限らず、日常生活での事故による損害賠償請求にも使える場合があります。

- 弁護士は自分で選べる: 保険会社から紹介される弁護士だけでなく、自分で信頼できる弁護士を探して依頼することも可能です。

弁護士に依頼するメリット

弁護士費用特約を使って弁護士に依頼することで、以下のような大きなメリットが得られます。

- 対等な立場で交渉できる: 保険会社の担当者は日々多くの事故を処理する交渉のプロですが、弁護士も法律と交渉の専門家です。弁護士が代理人となることで、知識や経験の差を埋め、対等な立場で交渉を進めることができます。保険会社側も、弁護士が相手となると、不当に低い金額を提示したり、不誠実な対応を取ったりしにくくなります。

- 法的根拠に基づいた適切な主張: 弁護士は、事故状況、関連法令、過去の判例などを踏まえ、法的に妥当な主張を組み立てます。修理費用の範囲、過失割合、評価損、代車費用など、請求できる可能性のある損害を漏れなく、かつ適切な金額で請求することができます。

- 時間的・精神的負担の大幅な軽減: 相手方保険会社との煩雑なやり取りや、書類の準備、交渉などを全て弁護士に任せることができます。被害者は治療に専念したり、日常生活を取り戻したりすることに集中でき、精神的なストレスからも解放されます。

- 賠償額が増額する可能性: 弁護士が介入することで、保険会社が当初提示していた金額よりも高い、より適正な賠償額を獲得できる可能性が高まります。特に、評価損など保険会社が認めにくい項目についても、粘り強く交渉してくれます。

弁護士の選び方

弁護士費用特約を利用する場合でも、どの弁護士に依頼するかは重要です。弁護士にもそれぞれ得意分野がありますので、交通事故案件の解決実績が豊富な弁護士を選ぶことをお勧めします。ホームページなどで実績を確認したり、無料相談を利用して、信頼できるかどうか、話しやすいかどうかなどを確かめてから依頼すると良いでしょう。もちろん、物損のみでも弁護士費用特約を利用することはできます。

事故の修理代に納得できない状況で、弁護士費用特約が使えるのであれば、迷わず利用を検討すべきです。費用負担を気にせず専門家のサポートを受けられる、非常に有効な手段です。

2-3. 証拠がカギ!納得できない修理代請求のために集めるべき資料とは

交通事故の修理代に関して、相手方保険会社と交渉したり、場合によっては調停や訴訟に移行したりする際に、最も重要になるのが「客観的な証拠」です。なぜなら、「言った」「言わない」の水掛け論を避け、事実に基づいて自分の主張の正当性を証明するためには、裏付けとなる資料が不可欠だからです。

納得できない修理代について、適正な賠償を求めるために、以下のような証拠・資料を意識的に収集・保管しておくことが重要です。

集めるべき主な資料リスト

- 交通事故証明書:

- 警察に事故を届け出ると、自動車安全運転センターから発行してもらえます。事故が発生した日時、場所、当事者氏名などが記載されており、事故があった事実を公的に証明する最も基本的な書類です。保険金の請求手続きにも必要となります。

- 事故状況に関する証拠:

- ドライブレコーダーの映像: 事故の瞬間や前後の状況(信号の色、速度、相手の動きなど)を記録した映像は、過失割合を判断する上で極めて有力な証拠となります。自分の車だけでなく、同乗者のスマホ映像や、付近の店舗・住宅の防犯カメラ映像なども有効な場合があります。

- 事故現場・車両の写真: スマートフォンなどで構いませんので、事故直後に多角的に撮影しておきましょう。

- 現場: 衝突地点、道路状況(信号、標識、センターライン、停止線など)、見通し、スリップ痕など。少し引いた位置からの全景写真も有効です。

- 車両: 双方の車両の損傷箇所(アップと全体像)、ナンバープレート、最終停止位置など。

- 修理に関する資料:

- 修理費用の見積書: 信頼できる修理工場(ディーラー、専門工場など)に依頼し、詳細な内訳(部品代、工賃、作業内容)が記載されたものを取り寄せます。保険会社の提示額と比較するためにも、できれば複数の工場から見積もりを取ると良いでしょう。

- 修理費用の請求書・領収書: 実際に修理を行った場合は、必ず保管しておきます。

- 車両の価値に関する資料:

- 自動車検査証(車検証): 車両の基本情報(年式、型式など)を確認します。

- カーセンサー・グーネット等の市場価格資料: 時価額算定の参考にされます。保険会社が提示する時価額に疑問がある場合は、自分でも中古車情報サイトなどで相場を調べましょう。

- 評価損(格落ち)に関する資料:

- 修理内容が分かる資料(見積書、請求書など)。

- 日本自動車査定協会(JAAI)などが発行する「事故減価額証明書」(有料。ただし、弁護士費用特約があれば、当事務所では負担はありません。)。

- 中古車販売業者による査定書など。

- その他の損害に関する資料:

- 代車費用の領収書: レンタカーなどを利用した場合、その明細が分かる領収書。

- レッカー代の領収書: 車両の移動にレッカーを利用し、費用を負担した場合。

- 相手方とのやり取りの記録:

- 保険会社の担当者や相手方本人との電話での会話内容(日時、相手の名前、内容のメモ)。可能であれば、ICレコーダーなどで録音しておくことも有効です(相手に断りを入れるのが望ましいですが、必須ではありません)。

- メールや手紙などの文書。

- 警察・検察作成の書類(必要な場合):

- 実況見分調書: 人身事故の場合に作成される、詳細な事故状況が記載された書類。過失割合の判断に非常に重要です。検察庁に申請して謄写(コピー)します。

- 物件事故報告書: 物損事故の場合に作成される簡易的な書類。

これらの証拠を早期に、かつ確実に収集・保全しておくことが、後の交渉や法的手続きを有利に進めるための鍵となります。何を集めたら良いか分からない場合や、証拠の入手方法が不明な場合は、弁護士に相談してみましょう。弁護士に依頼すれば、証拠収集の負担は減ります。

2-4. 修理代の振込はいつ?示談成立から支払いまでの流れと注意点

事故の修理が完了した、あるいは修理費用の金額について相手方と合意できた後、気になるのが「いつ修理代(賠償金)が振り込まれるのか?」という点です。支払いまでの流れと注意点を押さえておきましょう。

大前提:示談の成立が必要

まず最も重要な点は、修理代を含む損害賠償金は、原則として「示談が成立した後」に支払われるということです(ただし、修理費に争いがない場合は、示談未成立でも、修理工場に先行払いされることがあります)。示談とは、事故の当事者双方が、賠償の内容(金額、支払方法など)について合意し、それをもって紛争を解決することを約束することです。

つまり、修理代の金額、過失割合、その他の損害(代車費用、評価損など)について双方の合意が得られ、通常は「示談書(免責証書)」に署名・捺印(または記名・押印)を取り交わした後に、支払い手続きが進められることになります。

示談成立から振込までの期間

示談が成立し、必要書類(示談書、振込先口座情報など)が保険会社に到着してから、実際に賠償金が振り込まれるまでの期間は、一般的に1週間から2週間程度です。ただし、保険会社の内部手続きや、書類に不備があった場合などは、もう少し時間がかかることもあります。

【支払いまでの流れ(概要)】

- 損害額の確定: 修理費用の見積もり、その他の損害(代車費用など)を確定させます。

- 示談交渉: 保険会社と賠償内容(過失割合、賠償金額など)について交渉し、合意を目指します。

- 示談成立: 双方が合意内容を確認し、示談書を作成・取り交わします。

- 書類提出: 被害者は、署名・捺印した示談書、振込先口座情報などを保険会社に送付します。

- 保険会社での支払い手続き: 保険会社内で支払いに関する決裁手続きが行われます。

- 振込実行: 指定された口座に賠償金が振り込まれます。

- 振込完了通知: 通常、振込完了の旨が通知されます(ハガキや封書など)。

振込先はどこ?

賠償金の振込先は、ケースによって異なります。

- 被害者の口座へ直接振込: 被害者が修理費用を立て替えて支払った場合や、修理を行わずに賠償金のみを受け取る場合などは、被害者本人の指定口座に振り込まれます。

- 修理工場へ直接振込: 被害者の同意のもと、保険会社から修理を実施した工場へ直接支払われることも一般的です。この場合、被害者は自己負担分(過失割合に応じた分など)のみを修理工場に支払います。もちろん、0:100の事故であれば、全額が工場に支払われますから、被害者の工場への支払はありません。事前に保険会社と修理工場、被害者の三者間で支払方法を確認しておきましょう。

注意点

- 示談書の内容をよく確認する: 示談書には「本示談書に定めるほか、相互に何らの債権債務がないことを確認する」といった清算条項が含まれるのが一般的です。一度サインしてしまうと、後から追加で請求することは原則としてできなくなります。金額、支払い条件などに納得できない点がないか、署名・捺印前に必ず内容を隅々まで確認しましょう。不明な点があれば、保険会社に説明を求めるか、弁護士に相談してください。

- 振込が遅い場合: 示談成立から2週間以上経っても振り込まれない場合は、まずは保険会社の担当者に進捗状況を確認しましょう。単なる手続きの遅れの場合もありますが、書類不備などの可能性も考えられます。それでも理由なく支払われない、対応が不誠実といった場合は、弁護士への相談を検討してください。

免責証書(承諾書)、又は示談書の作成は、事故解決の最終段階です。最後まで気を抜かず、確実に賠償金を受け取れるように、流れと注意点を理解しておきましょう。

2-5. 見落とし厳禁!評価損(格落ち)や代車費用も請求できるケース

事故による車の損害は、目に見える修理費用だけではありません。見落としがちですが、請求できる可能性のある損害として「評価損(格落ち)」と「代車費用」があります。これらも適正な賠償を受けるためには重要な項目です。

評価損(格落ち)とは?

評価損とは、交通事故によって車が損傷し、修理したとしても「事故歴(修復歴)がある」という事実によって、将来その車を売却する際の査定額が下がってしまう(価値が落ちる)ことに対する損害です。格落ち損とも呼ばれます。

たとえ完璧に修理されて外観や機能が元通りになったとしても、中古車市場では「修復歴あり」の車は敬遠される傾向があり、同じ年式・走行距離の無事故車と比べて低い価格で取引されるのが一般的です。この差額分を損害として請求できる場合があります。

評価損が認められやすいケース

ただし、全ての事故車で評価損が認められるわけではありません。保険会社は評価損の支払いに消極的な傾向があり(言わなければ出ません)、特に争点となりやすい項目です。一般的に、評価損が認められやすいのは以下のようなケースです(国産車の場合)。

- 比較的新しい車(目安として初度登録から3年以内)

- 走行距離が短い車(目安として4万km以内)

- 高級車や人気車種

- 骨格部分(フレームなど)の損傷・修理を伴う場合

- 修理費用が高額である場合

逆に、年式が古い車、走行距離が多い車、軽微な損傷(バンパーの擦り傷程度など)の場合は、評価損が認められにくい傾向にあります。

評価損を請求する方法

評価損を請求するには、その損害額を客観的に証明する必要があります。

- 日本自動車査定協会(JAAI)等に依頼: JAAIなどの第三者機関に依頼し、「事故減価額証明書」を発行してもらいます。なお、「外板減価額証明書」しか出せない、といわれることもありますが、骨格部分(フレームなど)の損傷・修理を伴う場合でないということになりますから、「事故減価額証明書」よりは評価損の証明力としては弱いです。

- 中古車販売業者による査定: 複数の信頼できる中古車販売業者に事故後の状態で査定してもらい、修復歴による減価額を示した査定書を取得します。

- 弁護士を通じた交渉: 弁護士に依頼して保険会社と交渉します。裁判になった場合でも、弁護士は評価損の主張・立証を的確に行ってくれます。基本的に、修理費の10~30%あたりを請求していくことが多いです。

代車費用とは?

代車費用とは、事故で損傷した車を修理している期間中、または買い替えのために車が使用できない期間中に、代替の交通手段としてレンタカーなどを利用した場合の費用です。

代車費用が認められる条件

代車費用が認められるには、以下の条件を満たす必要があります。

- 代車の必要性: 通勤、通学、業務、日常の買い物、家族の送迎など、車を使用する必要性が客観的に認められること。単に趣味やレジャー目的だけでは認められにくい場合があります。

- 相当な期間: 代車が認められる期間は、修理または買い替えに通常必要とされる相当な期間に限られます。部品の取り寄せに時間がかかる、修理工場が混雑しているなどの正当な理由があれば考慮されますが、不当に長期間の請求は認められません(目安として2週間~1ヶ月程度が多いですが、ケースバイケースです)。過失が発生する場合はその分持ち出しになりますし、代車の使用はなるべく短い期間に抑えた方が無難です。

- 相当なクラスの車種: 原則として、事故で損傷した車と同等クラスの代車費用が認められます。不必要に高額なレンタカーを借りた場合、その全額が認められない可能性があります。

代車費用を請求する際の注意点

- 事前に保険会社に確認: 代車を利用する前に、相手方の保険会社に代車費用の補償について確認し、可能であれば承認を得ておくとスムーズです。保険会社が提携しているレンタカー会社を紹介されることもあります。ただし、0:100の事故以外(少しでも被害者に過失が発生すると相手保険が考えている場合)は、相手保険は通常、代車を出しません。この場合は、自分で代車を借りて後から請求するか、自分の保険の代車特約を使用するなどします。

- 領収書を必ず保管: レンタカーの利用明細が分かる領収書は、請求の際に必須となります。必ず保管しておきましょう。

- 公共交通機関の利用も検討: 代車の必要性が低いと判断された場合や、安価な代替手段がある場合は、タクシー代や電車・バス代などの実費が認められることもあります。

評価損も代車費用も、請求しなければ補償されない項目です。該当する可能性がある場合は、諦めずに証拠を集め、積極的に交渉しましょう。

2-6. 弁護士に相談すべきタイミングは?納得できない状況が続くなら早めの行動を

事故の修理代に関する問題に直面し、「納得できない」状況が続いている場合、どのタイミングで弁護士に相談すれば良いのでしょうか?結論から言えば、「少しでも疑問や不安を感じたら、できるだけ早い段階で」相談することをお勧めします。

早期相談のメリット

弁護士への相談は、問題がこじれてから、あるいは訴訟になってから、と考える方もいるかもしれませんが、早期に相談することで以下のようなメリットがあります。

- 的確なアドバイス: 事故直後から相談すれば、証拠の集め方、保険会社への初期対応、修理工場の選び方など、その後の展開を有利に進めるための的確なアドバイスを受けられます。

- 不利な状況の回避: 知らないうちに自分に不利な発言をしてしまったり、不本意な内容で示談を進められたりするリスクを回避できます。

- 早期解決の可能性: 弁護士が早期に介入することで、交渉がスムーズに進み、結果的に早期解決につながるケースも少なくありません。

- 精神的な安心感: 専門家が味方についているという安心感は、事故後の不安な時期において大きな支えとなります。

具体的な相談タイミングの目安

以下のような状況に当てはまる場合は、弁護士への相談を具体的に検討すべきタイミングと言えます。

- 保険会社からの提示額に納得できない時:

- 修理費用の見積額が明らかに低いと感じる。

- 提示された過失割合に全く納得がいかない。

- 100対0の事故(もらい事故)で交渉が必要な時:

- 自分の保険会社が示談交渉をしてくれないため、相手保険会社と直接交渉しなければならない。

- 相手保険会社の提示する条件(修理範囲、金額など)に不満がある。

- 経済的全損と言われた時:

- 提示された時価額が低すぎるのではないかと感じる。

- どうしても修理して乗り続けたいが、時価しか支払われない。少しでも負担を抑えたい。

- 買い替え諸費用の内容や金額に疑問がある。

- 相手が無保険、または支払いを拒否している時:

- 内容証明を送っても反応がない。

- 法的な手続き(支払督促、調停、訴訟など)を検討する必要がある。

- 交渉が長期化している、または精神的に負担な時:

- 保険会社とのやり取りが何度も続き、一向に進展しない。

- 担当者の対応が高圧的、不誠実で精神的に疲弊している。

- 自分の保険会社の担当者と合わない。

- 評価損(格落ち)など、専門的な請求をしたい時:

- 保険会社が評価損の支払いを渋っている。

- 評価損の算定や立証を適切に行いたい。

- 自分の保険会社の担当者が評価損や買替諸費用の請求に及び腰である。

- 提示された示談書の内容がよく分からない時:

- 示談書にサインする前に、法的に不利な内容が含まれていないかチェックしてほしい。

弁護士費用特約を確認しよう!

繰り返しになりますが、弁護士への相談・依頼を検討する際は、まずご自身やご家族が加入している自動車保険などに「弁護士費用特約」が付いていないか確認しましょう。この特約があれば、多くの場合、自己負担なく弁護士のサポートを受けることができます。

多くの法律事務所では、交通事故に関する無料相談を実施しています。まずは無料相談を利用して、弁護士に状況を説明し、見通しや依頼した場合のメリットなどを聞いてみることから始めてみてはいかがでしょうか。納得できない状況を放置せず、早めに行動を起こすことが、適正な解決への第一歩です。

2-7. まとめ:事故の修理代に納得できない状況を乗り越え、適正な賠償を得るために

交通事故に遭い、その事故の修理代に納得できないという状況は、誰にでも起こりうる問題です。相手方保険会社の提示額、修理範囲、過失割合、経済的全損の判断など、不満を感じるポイントは様々ですが、決して諦める必要はありません。

この記事で解説してきたポイントを改めてまとめます。

- 納得できない理由を知る: 保険会社の立場、情報の非対称性、過失割合の争い、100対0事故の特殊性、時価額の問題など、納得できない状況が生まれる背景を理解することが第一歩です。

- 証拠が重要: ドライブレコーダー映像、事故現場の写真、修理見積書、市場価格の資料、相手とのやり取りの記録など、客観的な証拠を早期に収集・保全しましょう。

- 冷静に、根拠を持って交渉する: 感情的にならず、収集した証拠や資料に基づき、修理の必要性や費用の妥当性を具体的に主張することが重要です。

- 過失割合を争う: 提示された過失割合に疑問がある場合は、安易に同意せず、証拠に基づいて粘り強く交渉しましょう。

- 全損・時価額の問題: 経済的全損と言われた場合でも、時価額の妥当性、買い替え諸費用の範囲、相手方の対物超過特約の有無などを確認し、交渉の余地を探りましょう。

- 評価損・代車費用も忘れずに: 修理費以外にも、評価損(格落ち)や代車費用といった損害が発生している可能性があります。請求できる条件を確認し、必要な資料を揃えて請求しましょう。

- 相手が払わない場合は法的手段も: 内容証明、支払督促、調停、訴訟といった法的な手続きも視野に入れましょう。

- 弁護士費用特約を活用する: 費用負担を気にせず専門家のサポートを受けられる強力な味方です。加入状況を確認し、積極的に活用しましょう。

- 専門家(弁護士)に相談する: 交渉が難航する場合、法的な判断が必要な場合、精神的な負担が大きい場合などは、早期に交通事故に詳しい弁護士に相談することが、適正な賠償を得るための最も確実な方法の一つです。

交通事故の事故の修理代に納得できないまま示談に応じてしまうと、本来得られるはずだった適正な補償を受け取れず、後で後悔することになりかねません。

この記事を参考に、ご自身の状況に合った適切な対応を取り、正当な権利を主張してください。もし一人で対応することに不安を感じる場合は、迷わず弁護士への相談を検討しましょう。